Fitxers adjunts

Descarrega tots els fitxers disponibles d’aquesta nota de premsa

Els jubilats d'avui trenquen l'estereotip de "persona gran"

BARÒMETRE VIDACAIXA: “RETRAT D'UN JUBILAT A ESPANYA”

El jubilat mitjà és una persona retirada fa més de 8 anys, en complir els 62 anys i 6 mesos. És una persona activa, socialment connectada, habituada a l'ús de la tecnologia i que ha planificat correctament la seva situació financera, de manera que no li cal preocupar-se pels diners. A més, es troba en bon estat de salut per gaudir del seu temps lliure, que dedica a la família i a les aficions.

Persones actives

- Set de cada deu se senten joves per fer tot tipus d'activitats i aprendre coses noves.

- El 78% dedica el temps lliure a les aficions.

- El 26% és voluntari en programes d'ajuda a persones grans i persones en risc d'exclusió social.

Jubilats joves

- L'edat mitjana de jubilació se situa en els 62 anys i mig.

- Per un de cada quatre, el motiu principal de jubilació va ser haver assolit prou estalvis per mantenir la qualitat de vida en la jubilació.

Despreocupar-se dels diners

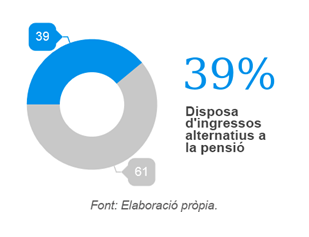

- El 39% disposa d'altres ingressos, a més de la pensió per jubilació.

- Fins a un 12% de jubilats cobra més d'una pensió.

- L'estalvi generat a través d'un pla de pensions és la font privada d'ingressos més comuna.

Generació tecnològica

- Tenen 3 dispositius electrònics.

- Set de cada deu fa servir WhatsApp i el 88% ho fa cada dia.

- Facebook és la seva xarxa social preferida: el 65% hi entra cada dia.

Aconsellen estalviar i cuidar-se

- El 74% recomana començar a estalviar com més aviat millor.

- El 86% aconsella cuidar-se, portar una bona alimentació i mantenir un bon estat de salut.

29 de novembre de 2017.- El 71% de les persones que avui estan jubilades se senten joves, amb ganes d'aprendre coses noves i de fer tot tipus d'activitats. Les dades es desprenen del baròmetre “Retrat d'un jubilat a Espanya” elaborat per VidaCaixa en col•laboració amb Obra Social "la Caixa". L’informe, que fa una anàlisi socioeconòmica de les persones que avui tenen entre 65 i 77 anys i han deixat de treballar, ha estat presentat avui a EspacioCaixa Madrid per Tomás Muniesa, vicepresident executiu i conseller delegat de VidaCaixa; Jaume Giró, director general de la Fundació Bancària “la Caixa”; i Enric Fernández, director corporatiu de planificació estratègica i estudis de CaixaBank.

“Em sento lliure per fer el que m'agrada”

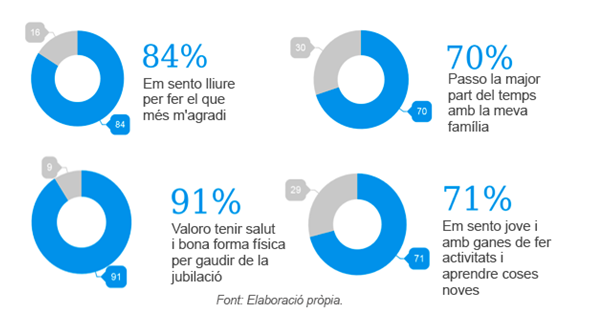

El 84% dels jubilats se senten lliures per dedicar-se a allò que més els interessa. Amb una mitjana d'edat de 70 anys, el 91% valora poder-ho fer amb un bon estat de salut i forma física. Per això, es continuen cuidant. El 84% practica exercici de manera habitual. Caminar és l'activitat més freqüent (85%), seguida de la natació (23%), la gimnàstica (20%), el ciclisme (11%) i ballar (10%).

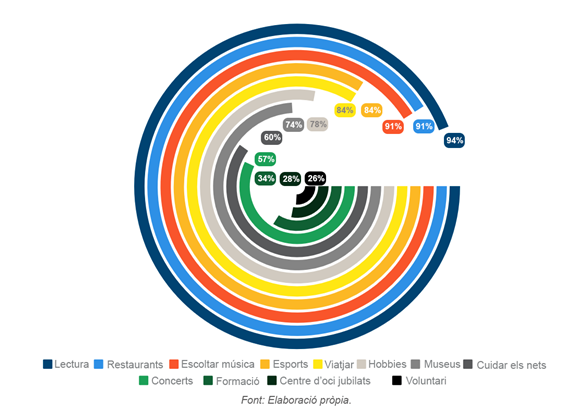

Passar temps amb els éssers estimats és una de les seves prioritats principals. El 70% assegura que passa la major part del seu temps amb familiars. La resta del dia, la dediquen a moltes altres activitats: llegir (el 94% ho fa), escoltar música (91%), sortir amb amics i familiars per gaudir d'un dinar o un sopar fora de casa (91%), dedicar-se als seus hobbies (78%), assistir a museus o exposicions (74%), a concerts (57%) o cuidar dels nets o altres familiars a càrrec (60%).

Disposar de temps lliure fa de la jubilació el moment perfecte per aprendre coses noves. El 34% assisteix a activitats formatives. D'aquests, un 44% decideix fer cursos vinculats als seus hobbies, un 24% vol estar al dia en noves tecnologies i un 22% estudia idiomes.

Assistir a centres d'oci per a persones jubilades és una activitat comuna per al 28%. A més, gaudeixen ajudant els altres. Durant el retir, un 26% decideix fer-se voluntari. Els qui prenen aquesta decisió solen participar en més d'un programa: habitualment es dediquen a ajudar persones en risc d'exclusió social i a persones grans.

Jubilats de forma anticipada

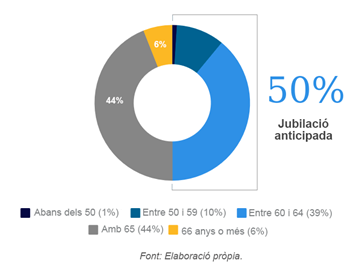

El 44% dels qui avui estan jubilats es va retirar de manera "ordinària", és a dir, just en complir 65 anys, mentre que un 50% es va jubilar de manera anticipada. El 39% es va jubilar entre els 60 i els 64 anys i l'11% abans dels 60. En la meitat dels casos de jubilació anticipada, el motiu va ser la salut o la mateixa empresa. Només un 6% es va jubilar amb 66 anys o més.

Malgrat que la majoria sabia, abans de jubilar-se, que s'aplica una penalització en forma de coeficient reductor a la quantia de la pensió en els casos de jubilació anticipada, el 44% desconeix que existeixen bonificacions per endarrerir l'edat de jubilació. El 73% assegura que sabia exactament el que cobraria abans de jubilar-se.

En l'última reforma de les pensions es va introduir el retard en l'edat de jubilació (67 anys en lloc de 65) i l'exigència de més anys cotitzats per cobrar la totalitat de la pensió (37 anys en lloc de 35). La implantació d'aquesta mesura s'ha anat aplicant de manera progressiva des de la seva entrada en vigor el 2013. Enguany, l'edat de jubilació ordinària està establerta en 65 anys per als qui hagin cotitzat 36 anys i tres mesos o més, i en 65 anys i 5 mesos per als qui hagin cotitzat menys. Segons les dades de la Seguretat Social, l'edat mitjana de jubilació, basant-se en les dades obtingudes en el que portem d'any, se situa en els 64 anys. Així, les dades reflecteixen que s'ha endarrerit respecte dels que es van jubilar fa 8 anys, però continua estant per sota de l'edat ordinària.

Un 12% cobra més d'una pensió

La mitjana d'ingressos a les llars de les persones enquestades se situa en els 1.758 €. Un 45% viu en una llar amb uns ingressos mensuals d'entre 1.000 € i 2.000 €. Un 32% se situa en el tram superior de l'escala, i percep més de 2.000 € al mes. A l'extrem oposat, un 18% disposa de 1.000 € o menys. En el 50% dels casos només una persona a la llar és qui aporta la totalitat d'aquests ingressos. El 42% de les vegades són dues les persones que aporten.

La font d'ingressos principal és, en el 99% dels casos, la pensió pública. El 39% percep, a més, altres ingressos. El producte financer per excel•lència que els ha permès generar estalvi són els plans de pensions (58%). El segueixen, per aquest ordre, els comptes d'estalvi (46%), les accions, bons i obligacions (29%), els fons d'inversió (22%), els dipòsits (19%) i les assegurances d'estalvi (11%).

Fins a un 12% cobra més d'una pensió. Després de la prestació per jubilació, la de viduïtat és la més habitual. La percep un 10% de les persones que avui estan jubilades. A més, un 7% té dret a una pensió per incapacitat i un 3% a una d'un altre país.

Entre els ingressos d'origen privat, l'estalvi propi és la font més habitual.

- El 27% disposa ara dels seus estalvis.

- El 15% rep ingressos mensuals de béns immobles (rendes de lloguers).

- El 7% ha rebut alguna herència.

- Només un 5% disposa d'estalvi generat a través d'un pla amb l'empresa, però fins a un 30% combina el pla col•lectiu amb un d'individual.

En jubilar-se, el 37% va decidir rescata-ho tot de cop. En canvi, un 54% cobra avui l'estalvi mitjançant una renda periòdica. Concretament, un 38% a través d'una renda financera (fins que s'esgota el capital) i un 16% mitjançant una renda vitalícia (renda assegurada). Un 6% va optar per una versió mixta, combinant el rescat d'una part dels estalvis en forma de capital i la resta de forma periòdica.

El pitjor i el millor de la jubilació

El 65% dels jubilats a Espanya s'ha adaptat sense problemes a aquesta etapa vital. Consideren que la jubilació és exactament com l'havien imaginada. No obstant això, un 35% opina el contrari: adaptar-s'hi ha estat molt més complex del que s'esperaven.

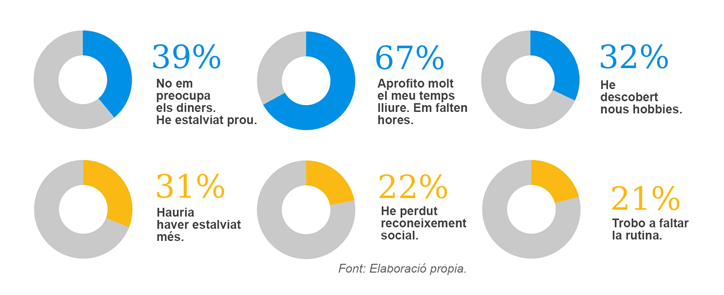

Preguntats sobre què és el millor i el pitjor, el tema econòmic ocupa un lloc central. La taxa de substitució, és a dir, el percentatge d'ingressos en la jubilació respecte dels ingressos que es tenien com a treballador en actiu, se situa actualment entorn del 80%, la qual cosa fa que el retir representi una important pèrdua sobtada d'ingressos. Per aquest motiu, disposar d'estalvi privat per generar un complement a la pensió pública és important per a ells. Quatre de cada deu asseguren haver estalviat prou per no haver-se de preocupar avui pels diners. Així mateix, un 31% creu que no va estalviar prou i pensa ara que ho hauria d'haver fet. Concretament, un 31% dels jubilats es troba en aquesta situació. El fet d'haver-se d'ajustar a un pressupost reduït és una de les pitjors coses per al 59%. Malgrat haver-hi una planificació d'ingressos i despeses previstos, el 32% gasta més del que s'esperava.

En el pla social, el 67% assegura que aprofita al màxim el temps lliure. No obstant això, un 21% troba a faltar la rutina i un 22% sent que ha perdut reconeixement social.

“Les dades d’aquest informe ens demostren que la generació de persones que avui estan jubilades viu aquesta etapa amb tranquil•litat i plenitud gràcies a una bona planificació”, ha conclòs Tomas Muniesa, vicepresident executiu i conseller delegat de VidaCaixa. “Per aquest motiu ens centrem en proporcionar les eines i l’assessorament adients per tal que les properes generacions, que faran front a importants canvis econòmics i demogràfics, puguin viure aquesta etapa amb el mateix benestar que avui”, ha afegit.

“El jubilat mig a Espanya té poc o res a veure amb aquell dels orígens de “la Caixa” fa més de cent anys, quan vam iniciar el nostre compromís amb la gent gran”, ha explicat Jaume Giró, director general de la Fundación Bancaria “la Caixa”. “Al llarg de les dècades, escoltant el seu valuós testimoni, hem conegut a fons la seva realitat i ens hem anat adaptant a les seves necessitats. En aquest sentit, una de les nostres prioritats és el foment de l’envelliment actiu i participatiu que avui veiem retratat en aquest estudi”, ha afegit.

Començar a estalviar com més aviat millor

Calcular bé la pensió pública abans de jubilar-se i començar a estalviar com abans millor són els dos consells financers principals que més del 70% dels jubilats donarien als qui s'apropen al retir. Entre els dos, recomanats en un 78% i un 74% dels casos respectivament, iniciar-se aviat en l'hàbit d'estalviar seria el consell més important. Com més temps es dona a l'estalvi per créixer i més constants són les aportacions, menor és l'esforç necessari per assolir l'objectiu.

A més, creuen que és útil estimar els costos que tindran en aquesta etapa (62%), planificar amb ajuda d'un assessor l'estalvi que serà necessari (56%) o començar a viure amb un pressupost inferior abans de jubilar-se (49%). El consell que menys donarien (només ho fa un 36%) és posposar al màxim l'edat de jubilació per estalviar més.

Quant a qualitat de vida, la salut torna a ser el primer. El consell que un 86% dels jubilats donaria és cuidar-se, portar una bona alimentació i mantenir un bon estat de salut. Per gaudir de temps lliure de qualitat, el 69% recomana desenvolupar nous interessos i hobbies abans de la jubilació. Només un 32% descobreix noves aficions durant aquesta etapa.

Generació tecnològica

Malgrat no ser natius digitals, la generació de jubilats trenca amb l'estereotip de persona desconnectada del món en línia. De mitjana, posseeixen 3 dispositius electrònics: tres de cada quatre tenen ordinador, el 70% té telèfon intel•ligent i el 45% té tauleta tàctil. Fins i tot tenen hobbies relacionats amb la tecnologia: un 7% té videoconsola i un 4% càmera esportiva.

També estan estretament vinculats a les xarxes socials. Facebook és la seva xarxa social preferida. Un 46% afirma utilitzar-la i, d'aquests, el 65% la fa servir com a mínim un cop al dia o fins i tot diverses vegades en un sol dia. YouTube és la segona xarxa social més utilitzada. El 43% la fa servir i el 76% dels qui ho fan, hi entren un cop per setmana com a mínim. A més, estan al dia de les aplicacions mòbils més utilitzades: el 70% té WhatsApp al telèfon i el 20% parla per Skype.

El grau d'ús de les noves tecnologies es reflecteix, també, en el control de les seves finances. El canal digital, web o aplicació mòbil és el segon més utilitzat per al seguiment dels productes financers, després de l'oficina. El 32% l'utilitza.

El canal presencial, l'oficina, és el preferit en les fases d'assessorament i contractació de productes, a molta distància de la resta d'opcions.

D'esquerra a dreta: Enric Fernández, Director Corporativo de Planificación Estratégica y Estudios de CaixaBank. Jaume Giró, Director General de la Fundación Bancaria Caixa. Tomás Muniesa, Vicepresidente Ejecutivo y Consejero Delegado de VidaCaixa

L'estudi es basa en la realització d'un total de 1.182 entrevistes representatives de l'univers per sexe, edat i regió. El marge d'error és de +/- 2,91% sota el supòsit de màxima indeterminació (p=q=50%) i per a un interval de confiança del 95,5%.

Sobre VidaCaixa

VidaCaixa és l'entitat líder del sector assegurador a Espanya, integrada a CaixaBank. Gonzalo Gortázar és el president de VidaCaixa i Tomás Muniesa n'és el vicepresident executiu-conseller delegat.

Sobre la Obra Social "la Caixa"

El Programa de Gent Gran és el més emblemàtic de l’Obra Social “la Caixa”, remuntant-se els seus orígens a l’any 1915. L’objectiu d’aquest programa és millorar la qualitat de vida de la gent gran impulsant activitats d’envelliment actiu amb especial atenció a les persones vulnerables. El programa, desenvolupat en 618 centros de gent gran de tota Espanya, inclou tallers de promoció de la salut i el benestar, de desenvolupament personal i cicle vital, d’informàtica i comunicació i projectes de formació, participació social i voluntariat. Cada any més de 820.000 persones grans participen en prop de 16.700 activitats impulsades per l’Obra Social “la Caixa”.

Consulta aquí les dades més destacades per regions

Baròmetre VidaCaixa: El retrat d’un jubilat. Informe complet