¿Cómo calcular cuánto cobraré cuando llegue la jubilación?

La jubilación está a la vuelta de la esquina pero todavía no sabes cuánto vas a cobrar llegado el momento. No pasa nada, es normal que te asalten dudas. Calcular la pensión de jubilación puede parecer un rompecabezas.

Desde VidaCaixa te damos las herramientas y la información necesarias para calcular con precisión cuál será la cantidad definitiva que recibirás cuando llegue el día de tu jubilación. ¡Prepárate para tomar el control de tu futuro financiero!

¿Quieres saber cómo calcular tu jubilación? Todo depende de 3 factores

La cuantía de la pensión pública de jubilación se calcula en función de tres factores: la edad, los años cotizados y la base de cotización. Hacer un cálculo aproximado de cuánto cobraremos al jubilarnos es el primer paso para fijar un objetivo de ahorro que nos permita mantener la calidad de vida durante esta nueva etapa:

Así, como puedes comprobar todo depende de tres factores. El primero, la edad de jubilación, que en España va en aumento progresivo, de los 65 hasta los 67 años en 2027. El segundo factor, los años cotizados. Para acceder al 100% de la prestación es necesario haber cotizado 38 años y 3 meses (38 años y medio en 2027). Y tercero, la base de cotización. Se trata de la remuneración sobre la que se hace el cálculo de la pensión.

Cómo calcular la jubilación: Todas las claves

Para determinar la cuantía exacta de tu jubilación debemos considerar la base reguladora de la nómina, aplicando porcentajes basados en los años cotizados y factores adicionales como la prolongación de la vida laboral o los coeficientes reductores en caso de jubilación anticipada.

La tasa base para la pensión de jubilación desde 2022 se calcula dividiendo las bases de cotización del interesado entre 350 durante los 300 meses previos al hecho causante, ya que se tienen en cuenta los 12 meses de cada uno de los últimos 25 años de vida laboral.

Por otra parte, el porcentaje aplicado para calcular las pensiones contributivas varía en función de los años de cotización a la Seguridad Social, con ajustes específicos para diferentes períodos y consideraciones especiales por maternidad y brecha de género:

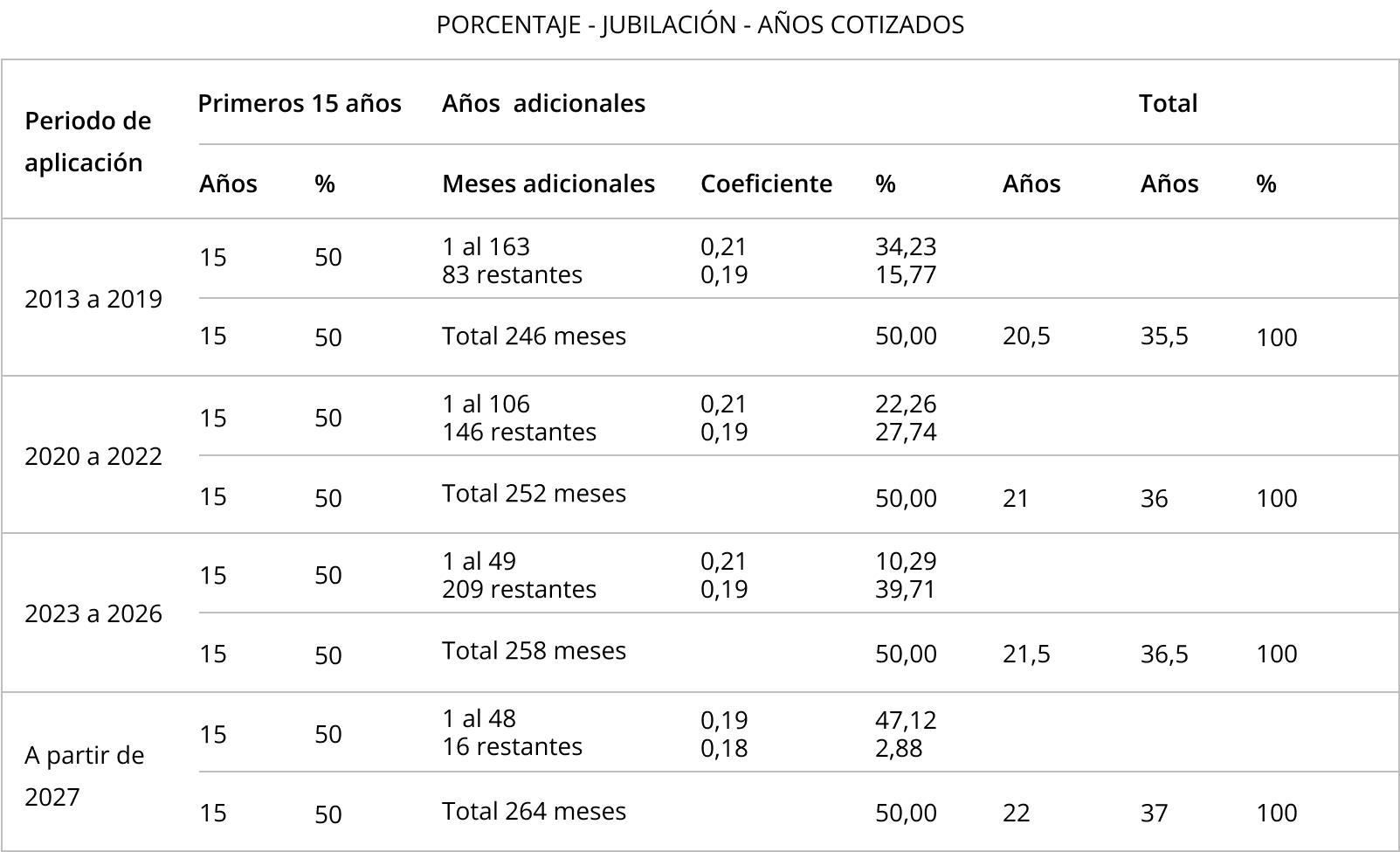

Porcentaje años cotizados a partir de 01-01-2013

- Comienza con un 50% a los 15 años de cotización (180 meses).

- Aumenta un 0,21% por mes adicional entre el decimosexto y el 163° mes, y luego un 0,19% por mes hasta el mes 248.

- Después del mes 248, el aumento disminuye a un 0,18%.

- Se aplica un coeficiente para ajustar el porcentaje.

- Se introduce un factor de sostenibilidad que inicialmente debía entrar en vigor en 2023, pero se aplazó.

Porcentaje años cotizados período Transitorio hasta 2027

- Hasta 2027, hay un período transitorio con porcentajes específicos.

- El mantenimiento transitorio del complemento por maternidad para aquellos que lo recibían en 2021.

- Se introduce un nuevo complemento para reducir la brecha de género, reemplazando el complemento por maternidad.

Porcentaje años cotizados para la Legislación Anterior a 01-01-2013

- Inicia con un 50% a los 15 años.

- Aumenta un 3% por cada año adicional entre el decimosexto y el vigésimo quinto.

- Luego, aumenta un 2% por año adicional hasta alcanzar el 100% a los 35 años.

Base reguladora de la pensión de jubilación contributiva

En la siguiente tabla vemos con mayor detalle los porcentajes que se percibirá de la pensión de jubilación en función de los años cotizados durante el periodo transitorio y gradual que se ha establecido hasta el año 2027:

Fuente: Seguridad Social

¿Cuánto cobraré cuando me jubile?

Como hemos comentado, el porcentaje de la pensión de jubilación a recibir es variable en función de los años de cotización a la Seguridad Social, aplicándose una escala que comienza con el 50% a los 15 años, aumentando ciertos porcentajes en función de la legislación que se acoge la persona que se va a jubilar.

Además, si todavía tienes dudas sobre cómo calcular la jubilación, la Seguridad Social pone a disposición del ciudadano un simulador de jubilación que permite imitar la cuantía aproximada que cobrarás, así como situaciones futuras teniendo en cuenta los datos y cotizaciones realizadas hasta el día de hoy.

¿Cuánto cobraré por mi pensión si el resultado es mayor o menor de lo dispuesto por ley?

En 2025 las pensiones de jubilación en España han experimentado una revalorización del 2,8% ya que se actualizan en función al IPC y la inflación. Esta subida se refleja tanto en las pensiones mínimas como máximas.

Así, la pensión máxima de jubilación alcanza los 3.267,60 euros mensuales, mientras que la pensión mínima se sitúa en 548 euros mensuales. Aún así, si el resultado de calcular tu pensión es mayor o menor de los límites fijados, se aplicarán ciertos ajustes en la cuantía.

Actualmente en España, tan solo un 4,2% de los pensionistas reciben la pensión máxima. Sin embargo, más de la mitad de los pensionistas en España reciben una pensión inferior al Salario Mínimo Interprofesional (SMI).

Es posible que al calcular la pensión de jubilación, esta sea menor o mayor a la cantidad establecida por la ley. En situaciones donde la pensión resulte inferior, como en el caso de trabajadores a tiempo parcial o con salarios bajos, el Estado puede intervenir y cubrir la diferencia con complementos hasta alcanzar el mínimo legal. Para 2025, la pensión mínima de jubilación se ha incrementado en un 6%, situándose en 548 euros mensuales.

Por otro lado, si la pensión de jubilación calculada supera el importe máximo legal de 3.267,60 euros al mes en 2025, el excedente se perderá.

Estos complementos mínimos se revisan anualmente y se establece la obligación de informar si los pensionistas superan el límite mínimo durante el año.

Descubre el plan de ahorro ideal para tu futuro

Si te preocupa tu futuro, no lo dudes, calcula cuánto cobrarás cuando te jubiles, es importante saber de antemano de cuánto dispondrás durante tu retiro para determinar si es necesario un plan de ahorro privado y mejorar así tu pensión. Asesórate en tu oficina de CaixaBank más cercana y te ayudamos a darte la solución que mejor se adapte a ti.