La guía definitiva sobre la jubilación en España: todo lo que necesitas saber (2026)

Hay quienes cuentan los años para la jubilación y otros que quieren retrasar al máximo ese momento. ¡No importa! El retiro, sea cuando sea, es una nueva etapa vital para la que hay que estar preparado. Lo primero es ser previsor y ahorrar, después, toca plantearse muchas cosas.

A la hora de hacer frente a esta nueva etapa tienes que tener en cuenta los últimos cambios y novedades en las pensiones, qué requisitos se necesitan para acceder a la pensión, cómo solicitar la jubilación o cómo complementar la prestación, entre otras cuestiones clave. En VidaCaixa te lo ponemos fácil con la guía definitiva sobre la jubilación en España.

Últimos cambios en la jubilación en 2026

Las pensiones mínimas y las no contributivas crecen en 2026. El gasto en pensiones contributivas alcanzó el año pasado un nuevo récord, 200.000 millones de euros, y seguirá creciendo debido a la actualización de las pensiones con la inflación y a la jubilación de los nacidos en el baby boom, la generación más numerosa que empieza a llegar a su retiro.

Con el dato del IPC publicado por el Instituto Nacional de Estadística (INE) ya es posible calcular cuánto se revalorizan las pensiones contributivas en 2026, ya que con la reforma de las pensiones se ligó el incremento anual de las mismas al IPC. Así, la subida es de un 2,8%, y las nuevas cuantías de las pensiones contributivas están entre los 874 euros para las mínimas y los 1.441 euros de las medias, llegando hasta los 3.267 de las máximas.

Entre otras novedades en la jubilación en 2026 está el retraso en la edad de jubilación, que responde al objetivo de llegar a 2027 con la edad mínima de jubilación en los 67 años. Hay una nueva subida con respecto a 2024 se pueden jubilar con 65 años quienes hayan cotizado 38 años y 3 meses, mientras quienes no alcancen esa cifra no podrán jubilarse antes de haber cumplido 66 años y 8 meses.

Requisitos para acceder a la jubilación en 2026

Como norma general, una persona que se retire a la edad legal en cada momento debe cumplir con los siguientes requisitos:

- Cumplir con la edad legal de jubilación ordenada. En España esta edad lleva aumentando de forma continuada y progresiva desde hace más de diez años. Un proceso que terminará en 2027. Para 2026 la edad legal de jubilación ordinaria se incrementa dos meses con respecto al año anterior, en los 66 años y 8 meses cuando se cuente con menos de 38 años cotizados. En caso de acumular 38 años y 3 meses o más cotizados, el interesado podrá jubilarse con 65 años.

- Cumplir con el periodo de cotización mínimo exigido. El periodo mínimo de cotización en 2026 sigue siendo el mismo, necesitas haber cotizado 36 años y medio de los cuales, al menos 2 deben haberse cotizado en los 15 últimos años.

Medidas adicionales para las pensiones en 2026

Además de las modificaciones en la base de cotización y la edad de jubilación, en 2026 se ponen sobre la mesa algunas nuevas medidas para mejorar la sostenibilidad del sistema público de pensiones. Entre las principales que destacan está:

- La cuenta individual de ahorro para la pensión para fomentar la creación de cuentas personales y que los trabajadores puedan realizar aportaciones voluntarias a su pensión, garantizando un ingreso adicional a la jubilación.

- Aumento de las cotizaciones para autónomos, con el que se proponen nuevos tramos de cotización para los autónomos, ajustados a sus ingresos reales para reducir las diferencias entre los trabajadores por cuenta ajena y los autónomos en términos de pensiones.

- Refuerzo del complemento de brecha de género, que en 2026 se aplicará un aumento adicional del 10% sobre el porcentaje de revalorización anual para aquellas mujeres que han tenido carreras laborales discontinuas o de menores ingresos.

Jubilación anticipada y voluntaria

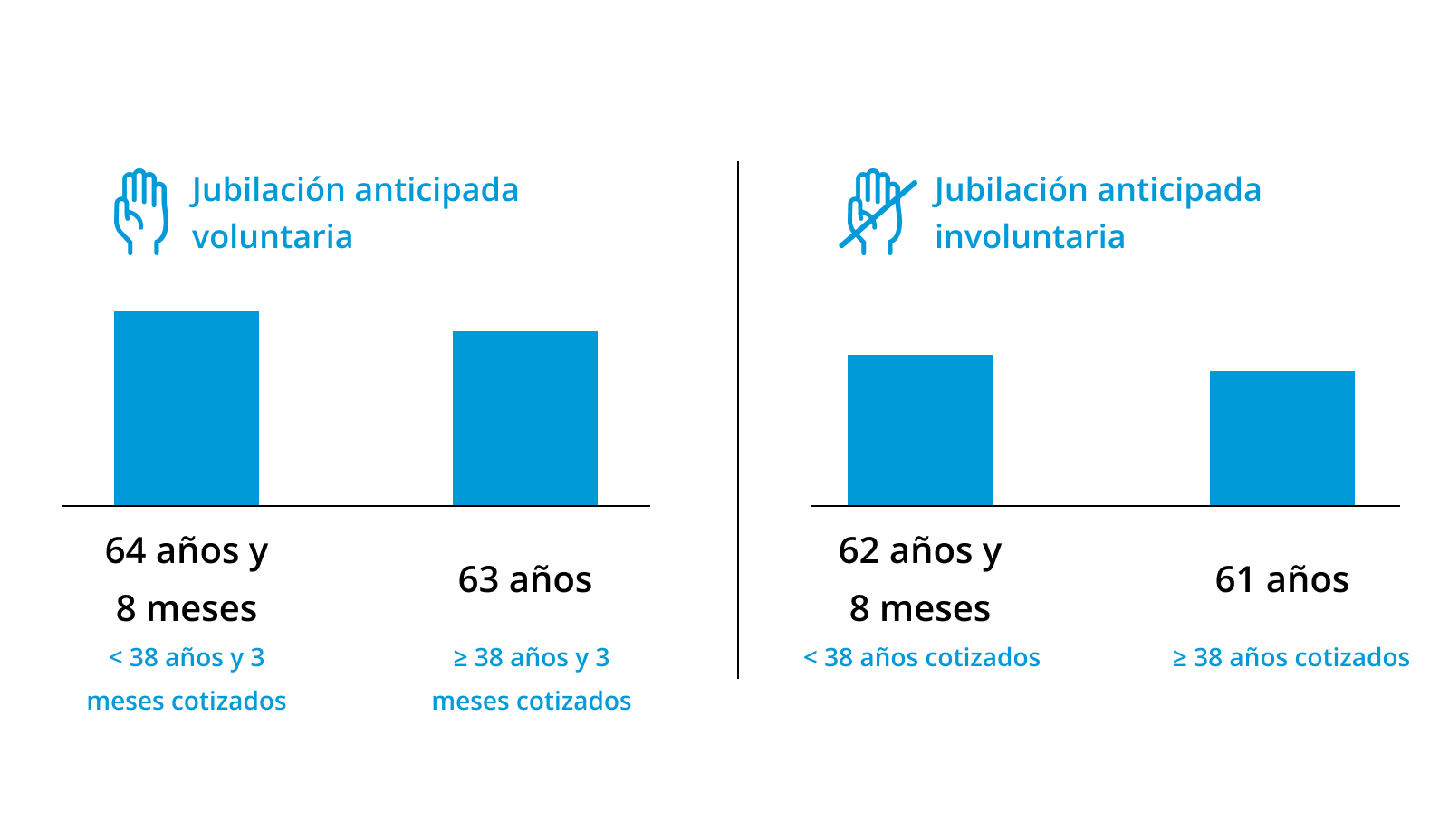

Por otra parte, quienes deseen solicitar una jubilación anticipada y voluntaria, es decir, escoger la modalidad que permite retirarse dos años antes de la edad ordinaria de jubilación, podrán hacerlo en 2026 siempre que hayan alcanzado los 64 años y 8 meses de edad.

Cabe destacar que quien escoja esta opción, contará con penalizaciones porcentuales sobre la cantidad mensual que recibirá el futuro jubilado. En función de los meses de anticipo de la jubilación se aplican coeficientes reductores en la cuantía de la pensión.

Edad de jubilación: ¿Cómo te puedes jubilar anticipadamente?

Como hemos mencionado antes, la edad de jubilación es un requisito para acceder a la jubilación. Es posible acceder a la jubilación anticipada voluntaria hasta 2 años antes de la edad legal ordinaria. En el caso de la jubilación anticipada involuntaria o forzosa, es posible acceder a la misma hasta 4 años antes de la edad ordinaria.

- Por lo tanto, para acceder a la jubilación anticipada voluntaria en 2026 será necesario tener al menos una edad de 64 años y 8 meses en caso de contar con menos de 38 años y 3 meses de cotización. En caso de tener 38 años y 3 meses o más de cotización, será posible acceder a la jubilación anticipada voluntaria a partir de los 63 años.

- En el caso de la jubilación anticipada involuntaria, en 2026 será posible acceder a esa jubilación anticipada forzosa a partir de los 62 años y 8 meses si se cuentan con menos de 38 años cotizados, o a partir de los 61 años si se acumulan esos 38 años o más de cotizaciones.

Tipos de jubilación: ¿parcial o flexible?

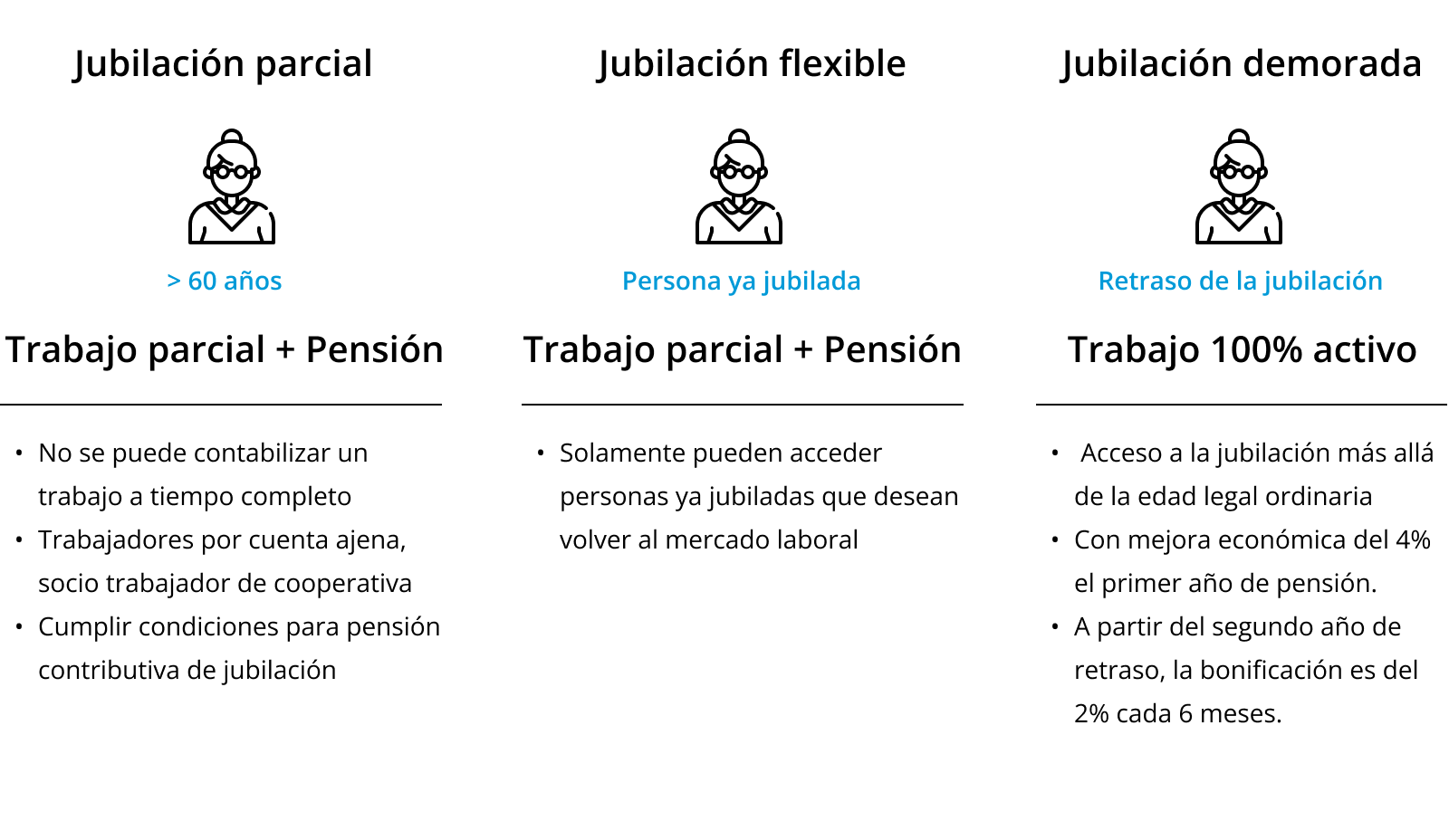

La jubilación parcial es la forma más tradicional de compatibilizar trabajo y pensión. Este tipo de jubilación tras los 60 años es simultánea a un contrato de trabajo o vinculada a un contrato de relevo con otro trabajador en situación de desempleo:

- No se puede compatibilizar un trabajo a tiempo completo con el cobro de la pensión.

- Tienes derecho a acceder a este tipo de pensión si eres trabajador por cuenta ajena, socio trabajador de cooperativa y cumples las condiciones necesarias para obtener una pensión contributiva de jubilación.

- A la jubilación parcial se puede acceder de dos formas: con o sin contrato de relevo. Es decir, puedes optar por un contrato a tiempo parcial o un contrato a jornada completa pero en el que para una persona desempleada ocupe parcialmente el puesto como relevista.

Para el acceso la jubilación parcial con contrato de relevo se establece:

- El acceso a la jubilación parcial con contrato de relevo podrá hacerse a partir de 2026, tres años antes de la edad ordinaria de jubilación que corresponda en función de la carrera de cotización del contribuyente.

- Para quienes anticipen más de dos años el acceso a la jubilación, la reducción de la jornada será como mínimo de un 20% y como máximo de un 33%.

- La contratación del relevista será indefinida y a tiempo completo.

Para el acceso a la jubilación parcial sin contrato de relevo se establece:

- Se permite cuando se alcanza la edad legal ordinaria de jubilación, firmando un contrato a tiempo parcial con el empresario. En este caso sin contratar a un trabajador relevista.

- La reducción de jornada está comprendida entre un mínimo de 25% y hasta un máximo de 75% (antes hasta el 50%).

- Para el acceso a la jubilación parcial sin contrato de relevo también requiere de contar con un período mínimo de cotización de 15 años, de los cuales 2 deben estar comprendidos en los últimos 15 años.

En cuanto a la jubilación flexible también permite compatibilizar la pensión con un contrato a tiempo parcial, sin embargo esta modalidad es la que solicita una persona que ya está jubilada y quiere volver al mercado laboral. Permite compatibilizar el cobro de una pensión con un contrato a tiempo parcial, a través de una reducción de jornada que debe situarse en una horquilla de entre el 25% y el 50%.

También existe la llamada jubilación demorada, para agrupar a quienes deciden permanecer cien por cien activas y retrasar la jubilación. Además, pueden mejorar sus prestaciones o percibir otros beneficios que se aplica sobre la base cotizable.

La jubilación demorada tendrá un beneficio en forma de complemento económico cuando finalmente se retiren. En el nuevo acuerdo sobre la jubilación y las pensiones se establecen más incentivos para los trabajadores que prolonguen su vida laboral.

Entre los incentivos se incluye una mejora a partir del segundo año de retraso de la jubilación en el que cada 6 meses supondrá un 2% más en la prestación, que hasta ahora tenía un tope máximo del 4%.

Jubilación para autónomos

Según el estudio ‘Emprende tu jubilación’, realizado por VidaCaixa y la Universidad de Barcelona, la pensión media de un autónomo es la mitad que la de un trabajador por cuenta ajena. Algunas claves que podemos darte sobre la jubilación en los autónomos:

- Los trabajadores por cuenta propia deben tener muy en cuenta su base de cotización de cara a planear su jubilación.

- Las bases de cotización por las que elijamos pagar a la Seguridad Social se pueden cambiar seis veces al año.

- Más del 85% de los autónomos cotizan por la base mínima. Esto supondría que su pensión no superaría los 635 euros al mes, prácticamente el 50% de la pensión media de un trabajador por cuenta ajena.

- El 75 % de los autónomos consideran que la pensión pública que recibirán no les será suficiente una vez se retiren.

- Tras la última reforma de las pensiones, los autónomos ya pueden acceder a la jubilación anticipada, aunque la edad no es fija, sino que depende de la edad ordinaria de jubilación en el momento de nuestro retiro.

- En 2026, la edad ordinaria de jubilación para los autónomos será de 66 años y 6 meses, salvo que se hayan cotizado al menos 38 años y 3 meses, en cuyo caso podrán jubilarse a los 65 años.

- Para mejorar su jubilación, se recomienda a los autónomos complementar su pensión con planes de pensiones privados o productos de ahorro e inversión.

¿Cómo calcular tu jubilación?

La situación del sistema de pensiones en España es delicada puesto que el envejecimiento de la población ha planteado muchos retos. Se han tenido que hacer ajustes, como el retraso progresivo de la edad de jubilación, y aumentar ciertos impuestos para la recaudación.

Para saber cómo calcular tu jubilación y saber cuánto cobrarás cuando te jubiles, antes debes conocer los valores que necesitas para realizar la simulación. Entre ellos, se encuentran:

- La base reguladora. Entendemos por base reguladora la media de las cotizaciones durante un periodo de tiempo determinado previo a la jubilación. Para calcular la base reguladora hay que tener en cuenta los últimos 25 años, son 300 meses de cotización, las de los últimos dos años, se computarán según su valor nominal, mientras que todas las anteriores se actualizan según el índice de Precios al Consumo (IPC) durante todo ese periodo.

- El porcentaje de la base reguladora. El trabajador cobra un porcentaje de la base reguladora según el número de años que ha cotizado. Para cobrar el 100% de la misma, se necesita haber cotizado a partir de 2027 un total de 37 años y un mínimo de 15 para acceder a la jubilación. Con 15 años cotizados, se tendrá derecho a un 50% de la base reguladora. Para aquellas personas que accedan a la jubilación en 2024, para tener derecho al 100% de la base reguladora será necesario haber cotizado al menos 36 años y 6 meses (también aplicable para los que accedieron a la jubilación en 2023, 2025 y 2026).

El desafío en el sistema de pensiones es grande y, por ese motivo, resulta vital planificar nuestro futuro y nuestra jubilación, económicamente hablando. Puedes calcular tu pensión o descubrir los productos que se adapten a ti para empezar desde ya a mejorar tu futuro.

¿Cómo solicitar la jubilación?

Si vas a jubilarte lo primero es asumir las gestiones necesarias con tu empresa: notificar la renuncia voluntaria por jubilación. Este trámite se hace por escrito y puedes solicitar la ayuda de asesores y profesionales en caso de no saber cómo prepararlo.

Para solicitar una pensión de jubilación, la gestión se puede hacer por internet en la Sede Electrónica de la Seguridad Social. Pero también es posible acudir presencialmente, aunque antes es necesario pedir cita previa. Este trámite se puede llevar a cabo también por Internet en la Sede Electrónica de la Seguridad Social o descargando la aplicación.

El sistema facilita un código localizador, que es necesario para volver al trámite, si se necesita modificar o anular la cita, por ejemplo. Debes presentar los siguientes documentos:

- Formulario de solicitud de jubilación correctamente rellenado.

- DNI o NIE y pasaporte.

- Si otra persona va a acudir en tu nombre, tendrás que llevar un justificante como representante legal.

¿Cómo completar y mejorar tu pensión de jubilación?

Descubre cómo puedes complementar tu pensión y protegerte para el futuro. En España, el ahorro para la jubilación es una tarea pendiente, tanto a nivel individual como colectivo. Por ejemplo, solo el 1% de las empresas ofrece planes de empleo a sus trabajadores.

Pero complementar la jubilación es posible y el único truco está en el ahorro. En este sentido, el tiempo y la constancia son clave. Por pequeña que sea la cantidad ahorrada, tener un hábito de ahorro y disponer de tiempo para dejarlo crecer, es vital para alcanzar nuestro objetivo en la jubilación.

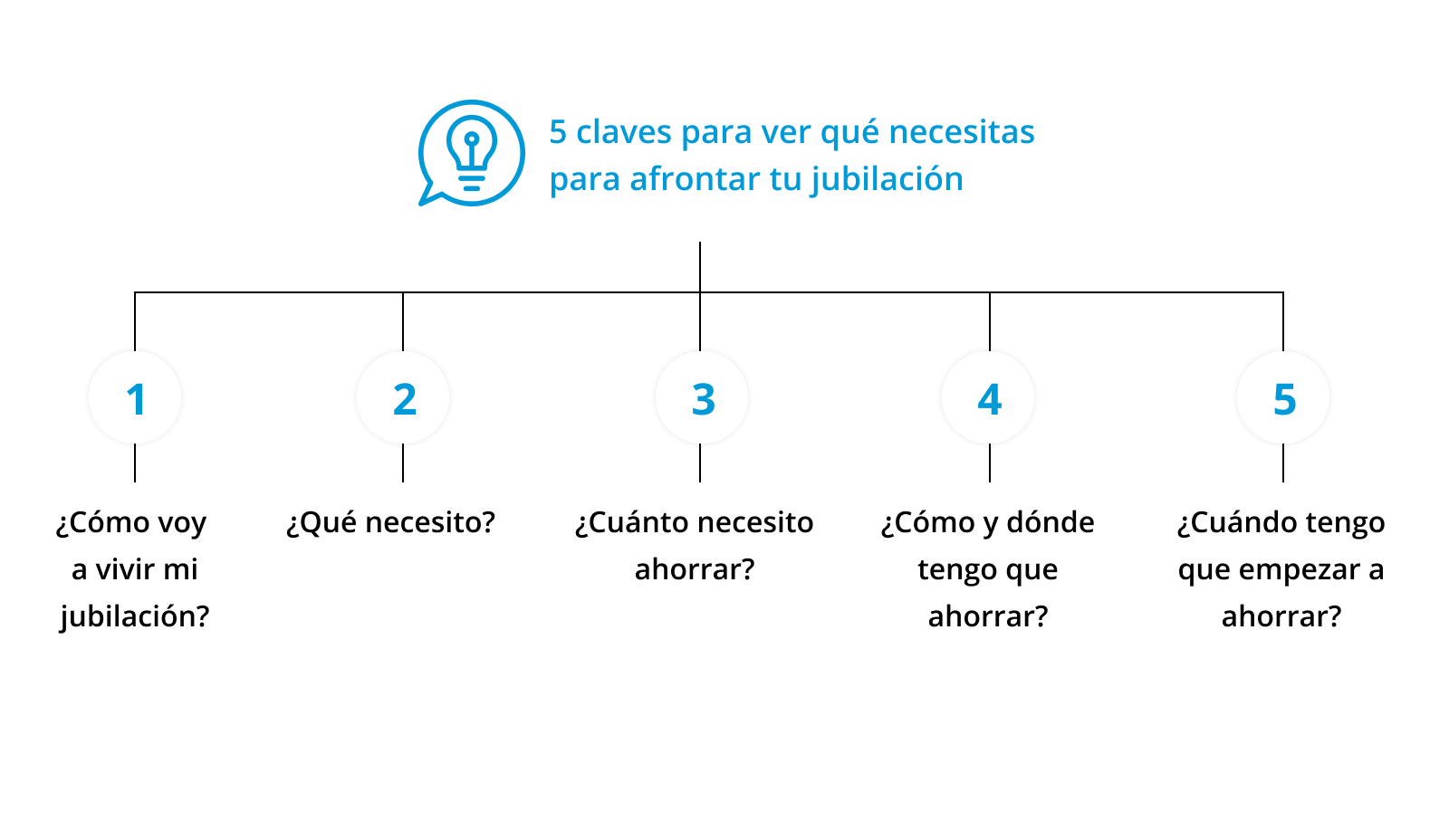

A la hora de ahorrar es habitual que nos preguntemos por dónde empezar. En VidaCaixa podemos darte algunas pautas que pueden ayudarte. Se trata de cinco claves en forma de pregunta para poder analizar lo que realmente necesitas y te interesa de cara a afrontar tu jubilación.

- ¿Cómo voy a vivir mi jubilación?

- ¿Qué necesito?

- ¿Cuánto necesito ahorrar?

- ¿Cómo y dónde tengo que ahorrar?

- ¿Cuándo tengo que empezar a ahorrar?

Los planes de pensiones son una alternativa de inversión que cuenta con ventajas fiscales en la declaración de la Renta. En VidaCaixa te aportamos soluciones enfocadas a la jubilación para que elijas el que más se adapta en función de tu edad, tus necesidades y tu perfil inversor. Entre los beneficios los planes de pensiones están:

- Aportaciones flexibles. Podrás decidir la periodicidad que más te convenga en tus aportaciones ya sean mensuales, trimestrales, semestrales o anuales.

- Ventajas fiscales. Consigue sacar el máximo partido de nuestros productos y servicios: los planes de pensiones son el único producto financiero que desgrava en la declaración de la renta.

- Combina planes a tu gusto. Nuestros planes no tienen exclusividad, puedes combinarlos como quieras si aportas un máximo de 1.500 euros al año.

- Traspasa tu capital de otra entidad. Puedes hacer movimientos de dinero de otra entidad a cualquier de nuestros planes, el que mejor se adapte a tu perfil inversor.

El futuro está en tus manos, ahorra con la seguridad de que podrás mejorar tu vida cuando te retires durante tu jubilación. En VidaCaixa podrás encontrar el plan de pensiones que mejor se adapte a tu perfil. ¡Accede a nuestro simulador de planes de pensiones para encontrar el que más te encaje!

-

¿Cuánto debo ahorrar al mes para mi jubilación?

-

¿Qué tengo que hacer para tener una buena jubilación?

-

¿Cuánto tiempo debo cotizar para acceder al 100% de mi pensión?

-

¿Qué pasará si me quedo en paro o si mi empresa cierra?

-

¿Cómo se calcula la pensión de viudedad?

-

¿Cuándo empiezo a ahorrar para la jubilación?

-

¿Cómo me puedo jubilar a los 55 años?

-

¿Cómo garantizarse la mejor pensión?

-

¿Cómo saber si tengo derecho a pensión?