La guia definitiva sobre la jubilació a Espanya: tot el que cal saber (2025)

N’hi ha que compten els anys per a la jubilació i d’altres que volen endarrerir al màxim aquest moment. No passa res! La jubilació, sigui quan sigui, és una nova etapa vital per a la qual cal estar preparat. El primer és ser previsor i estalviar, després toca plantejar-se moltes coses.

A l’hora de fer front a aquesta nova etapa, has de tenir en compte els últims canvis i novetats a les pensions, quins requisits es necessiten per accedir a la pensió, com sol·licitar la jubilació o com complementar la prestació, entre altres qüestions clau. A VidaCaixa t’ho posem fàcil amb la guia definitiva sobre la jubilació a Espanya.

Últims canvis en la jubilació el 2025

Les pensions mínimes i les no contributives creixen l’any 2025. La despesa en pensions contributives va assolir l’any passat un nou record, 200.00’ milions d’euros, i seguirà en augment gràcies a la nova actualització de les pensions amb l’inflació i a la jubilació dels baby boomers, la generació més nombrosa que comença ja a jubilar-se.

Amb la dada de l’IPC publicada per l’Institut Nacional d’Estadística (INE) ja és possible calcular quant es revaloren les pensions contributives el 2024, ja que amb la reforma de les pensions se’n va lligar l’increment anual a l’IPC. Així, l'augment és d'un 2,8%, i les noves quanties de les pensions contributives van dels 874 euros per a les mínimes als 1.441 euros per a les mitjanes, arribant fins als 3.267 euros per a les màximes.

Entre altres novetats a la jubilació el 2025 hi ha el retard en l’edat de jubilació, que respon a l’objectiu d’arribar al 2027 amb l’edat mínima de jubilació als 67 anys. Hi ha una nova pujada de dos mesos respecte al 2024: es podran jubilar amb 65 anys aquells que hagin cotitzat 38 anys i 3 mesos, mentre que els que no arribin a aquesta xifra no podran jubilar-se abans d'haver complert els 66 anys i 8 mesos.

Requisits per accedir a la jubilació el 2025

Com a norma general, una persona que es retiri a l’edat legal en cada moment ha de complir els requisits següents:

- Complir l’edat legal de jubilaci ordenada. A Espanya aquesta edat augmenta de forma continuada i progressiva des de fa més de deu anys. Un procés que acabarà el 2027. Per al 2025, l’edat legal de jubilació ordinària s’incrementa dos mesos respecte a l’any anterior, als 66 anys i 6 mesos quan es tinguin menys de 38 anys cotitzats. En cas d’acumular 38 anys o més cotitzats, l’interessat es pot jubilar amb 65 anys.

- Complir el període de cotització mínim exigit. El període mínim de cotització el 2024 continua sent el mateix que el 2023, has d’haver cotitzat 36 anys i mig dels quals, com a mínim 2 s’han d’haver cotitzat durant els últims 15 anys.

Mesures addicionals per a les pensions el 2025

A més de les modificacions en la base de cotització i l'edat de jubilació, el 2025 es posen sobre la taula algunes noves mesures per millorar la sostenibilitat del sistema públic de pensions. Entre les principals que destaquen hi ha:

- El compte individual d'estalvi per a la pensió, per fomentar la creació de comptes personals i que els treballadors puguin fer aportacions voluntàries a la seva pensió, garantint un ingrés addicional a la jubilació.

- Augment de les cotitzacions per a autònoms, amb la qual es proposen nous trams de cotització per als autònoms, ajustats als seus ingressos reals, per reduir les diferències entre els treballadors per compte aliè i els autònoms pel que fa a les pensions.

- Reforç del complement de bretxa de gènere, que el 2025 aplicarà un augment addicional del 10% sobre el percentatge de revalorització anual per aquelles dones que han tingut carreres laborals discontinuades o ingressos menors.

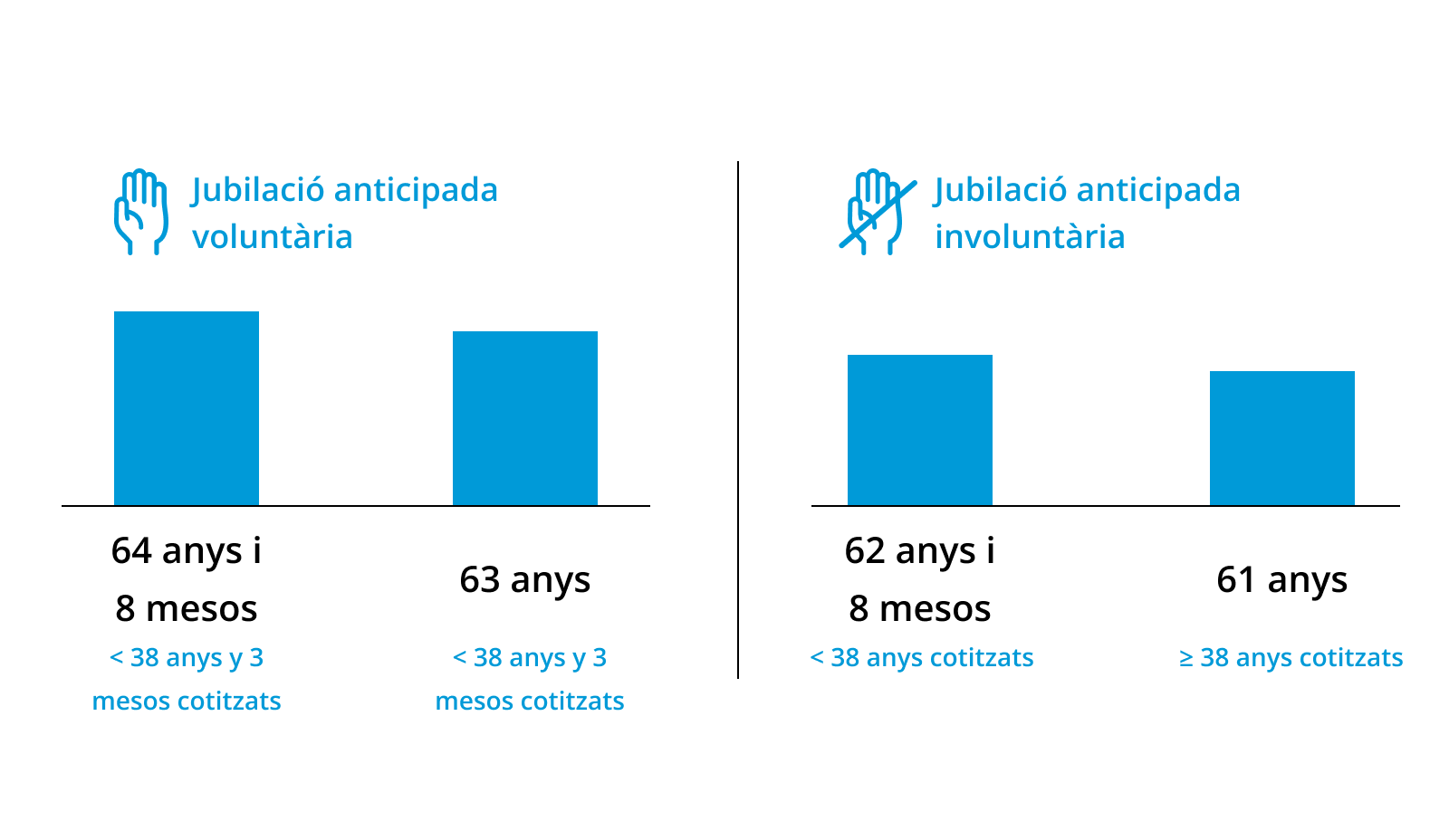

Jubilació anticipada i voluntària

D’altra banda, els que vulguin sol·licitar una jubilació anticipada i voluntària, és a dir, les persones que escullin la modalitat que permet retirar-se dos anys abans de l'edat ordinària de jubilació, podran fer-ho el 2025 sempre que hagin arribat als 64 anys i 8 mesos d'edat.

Cal destacar que qui escolli aquesta opció tindrà penalitzacions percentuals sobre la quantitat mensual que rebrà el futur jubilat. En funció dels mesos d'anticipació de la jubilació, s'aplicaran coeficients reductors en la quantia de la pensió.

Edat de jubilació: com et pots jubilar abans d’hora?

Com hem dit abans, l’edat de jubilació és un requisit per accedir a la jubilació. Es pot accedir a la jubilació anticipada voluntària fins 2 anys abans de l’edat legal ordinària. En el cas de la jubilació anticipada involuntària o forçosa, és possible accedir-hi fins 4 anys abans de l’edat ordinària.

- Per tant, per accedir a la jubilació anticipada voluntària el 2025 caldrà tenir almenys una edat de 64 anys i 8 mesos en cas de tenir menys de 38 anys i 3 mesos de cotització. En cas de tenir 38 i 3 mesos o més de cotització, serà possible accedir a la jubilació anticipada voluntària a partir dels 63 anys.

- En el cas de la jubilació anticipada involuntària, el 2025 serà possible accedir a aquesta jubilació anticipada forçosa a partir dels 62 anys i 8 mesos si tenen menys de 38 anys cotitzats, o a partir dels 61 anys si s’acumulen aquests 38 anys o més de cotitzacions.

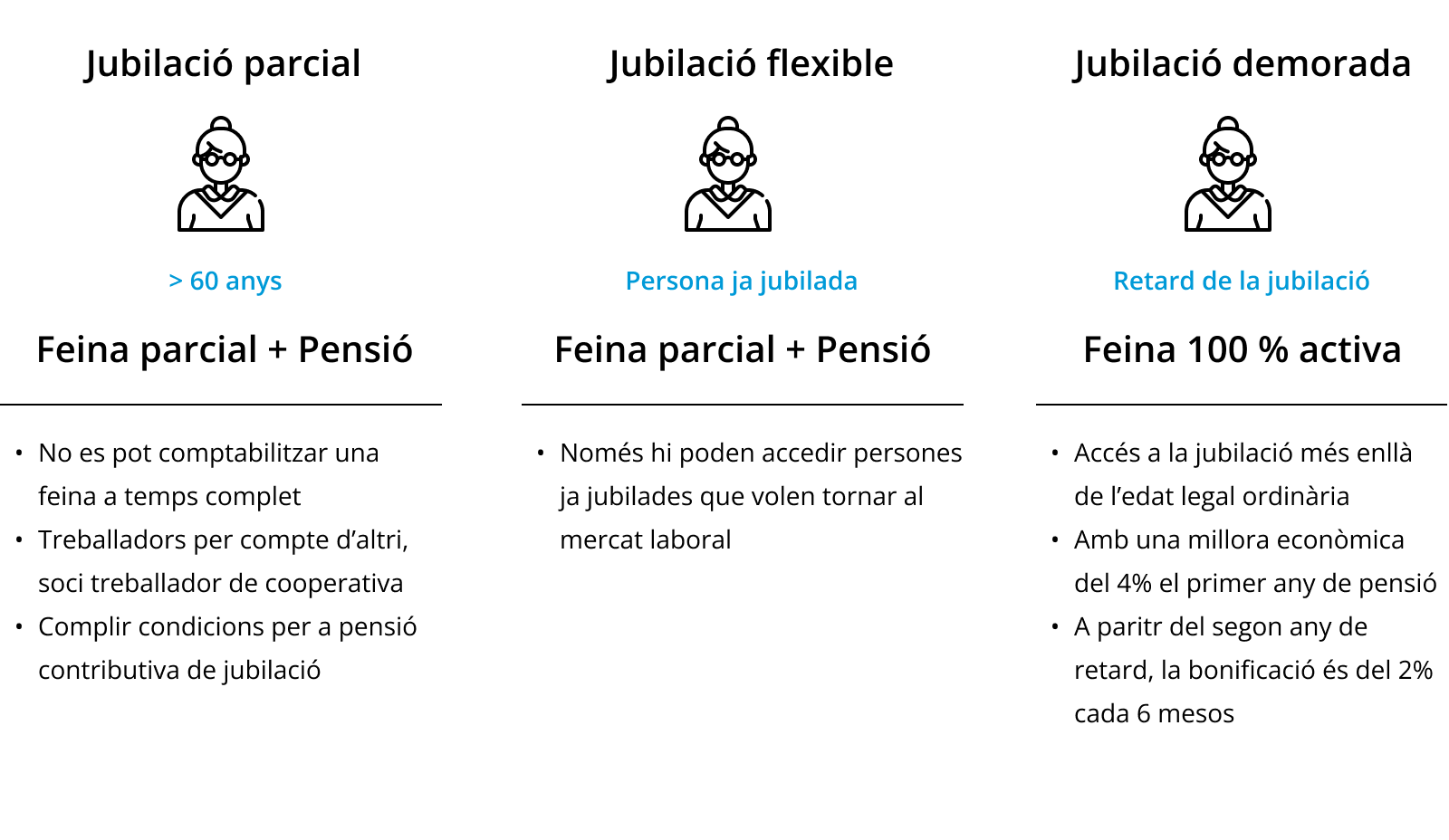

Tipus de jubilació: parcial o flexible?

La jubilació parcial és la forma més tradicional de compatibilitzar feina i pensió. Aquest tipus de jubilació després dels 60 anys és simultània a un contracte de feina o vinculada a un contracte de relleu amb un altre treballador en situació de desocupació:

- No es pot compatibilitzar una feina a temps complet amb el cobrament de la pensió.

- Tens dret a accedir a aquest tipus de pensió si ets treballador per compte d’altri, soci treballador de cooperativa i compleixes les condicions necessàries per obtenir una pensió contributiva de jubilació.

- A la jubilació parcial es pot accedir de dues maneres: amb contracte de relleu o sense. És a dir, pots optar per un contracte a temps parcial o un contracte a jornada completa, però en què per a una persona aturada ocupi parcialment el lloc com a rellevista.

Per a l'accés a la jubilació parcial amb contracte de relleu s’estableix:

- L'accés a la jubilació parcial amb contracte de relleu es podrà fer a partir del 2025, tres anys abans de l'edat ordinària de jubilació que correspongui en funció de la carrera de cotització del contribuent.

- Per aquells que anticipin més de dos anys l'accés a la jubilació, la reducció de la jornada serà com a mínim del 20% i com a màxim del 33%.

- La contractació del rellevista serà indefinida i a temps complet.

Per a l'accés a la jubilació parcial sense contracte de relleu s'estableix:

- Es permet quan s'arriba a l'edat legal ordinària de jubilació, signant un contracte a temps parcial amb l'empresari. En aquest cas, sense contractar un treballador rellevista.

- La reducció de jornada comprèn entre un mínim del 25% i fins a un màxim del 75% (abans fins al 50%).

- Per a l'accés a la jubilació parcial sense contracte de relleu també es requereix un període mínim de cotització de 15 anys, dels quals 2 han d'estar compresos en els darrers 15 anys.

Pel que fa a la jubilació flexible també permet compatibilitzar la pensió amb un contracte a temps parcial, però aquesta modalitat és la que demana una persona que ja està jubilada i vol tornar al mercat laboral. Permet compatibilitzar el cobrament d'una pensió amb un contracte a temps parcial, mitjançant una reducció de jornada que ha de ser entre el 25% i el 50%.

També existeix l’anomenada jubilació demorada, per agrupar les persones que decideixen continuar cent per cent actives i endarrerir la jubilació. A més, poden millorar les prestacions o percebre altres beneficis i s’aplica sobre la base cotitzable.

La jubilació demorada tindrà un benefici en forma de complement econòmic en el moment del retir. En el nou acord sobre la jubilació i les pensions s'estableixen més incentius per als treballadors que allarguin la seva vida laboral.

Entre els incentius s'inclou una millora a partir del segon any de retard de la jubilació, en què cada 6 mesos suposarà un 2% més en la prestació, que fins ara tenia un límit màxim del 4%.

Jubilació per a autònoms

Segons l’estudi ‘Emprende tu jubilación’, dut a terme per VidaCaixa i la Universitat de Barcelona, la pensió mitjana d’un autònom és la meitat que la d’un treballador per compte d’altri. Algunes claus que podem donar-te sobre la jubilació als autònoms:

- Els treballadors per compte propi han de tenir molt en compte la base de cotització de cara a planejar la seva jubilació.

- Les bases de cotització per les quals escollim pagar a la Seguretat Social es poden canviar sis vegades l’any.

- Més del 85 % dels autònoms cotitzen per la base mínima. Això suposaria que la pensió no superaria els 635 euros al mes, pràcticament el 50 % de la pensió mitjana d’un treballador per compte d’altri.

- El 75 % dels autònoms consideren que la pensió pública que rebran no els serà suficient quan es retirin.

- Després de l’última reforma de les pensions, els autònoms ja poden accedir a la jubilació anticipada, tot i que l’edat no és fixa, sinó que depèn de l’edat ordinària de jubilació en el moment del retir.

-

El 2025, l'edat ordinària de jubilació per als autònoms serà de 66 anys i 6 mesos, llevat que s'hagin cotitzat almenys 38 anys i 3 mesos, en aquest cas podran jubilar-se als 65 any

-

Per millorar la seva jubilació, es recomana als autònoms complementar la seva pensió amb plans de pensions privats o productes d'estalvi i inversió.

Com calcular la teva jubilació?

La situació del sistema de pensions a Espanya és delicada, ja que l’envelliment de la població ha plantejat molts reptes. S’han hagut de fer ajustaments, com ara el retard progressiu de l’edat de jubilació, i augmentar determinats impostos per a la recaptació.

Per saber com calcular la jubilació i saber quant cobraràs quan et jubilis, has de conèixer els valors que necessites per fer la simulació. Entre ells, tenim:

- La base reguladora. Entenem per base reguladora la mitjana de les cotitzacions durant un període de temps determinat previ a la jubilació. Per calcular la base reguladora cal tenir en compte els últims 25 anys, són 300 mesos de cotització, les dels últims dos anys, es computaran segons el seu valor nominal, mentre que totes les anteriors s’actualitzen segons l’índex de Preus al Consum (IPC) durant tot aquest període.

- El percentatge de la base reguladora. El treballador cobra un percentatge de la base reguladora segons el nombre danys que ha cotitzat. Per cobrar-ne el 100 %, cal haver cotitzat a partir del 2027 un total de 37 anys i un mínim de 15 per accedir a la jubilació. Amb 15 anys cotitzats, es té dret a un 50 % de la base reguladora. Per a aquelles persones que accedeixin a la jubilació el 2024, per tenir dret al 100 % de la base reguladora caldrà haver cotitzat almenys 36 anys i 6 mesos (també aplicable en el cas de les persones que van accedir a la jubilació el 2023, 2025 i 2026).

El desafiament en el sistema de pensions és gran i, per això, és essencial planificar el nostre futur i la nostra jubilació, econòmicament parlant. Pots calcular la pensió descobrir els productes que s’adaptin a tu per començar a millorar el teu futur ara mateix.

Com demanar la jubilació?

Si t’has de jubilar, el primer és assumir les gestions necessàries amb la teva empresa: notificar la renúncia voluntària per jubilació. Aquest tràmit es fa per escrit i pots demanar l’ajuda d’assessors i professionals en cas de no saber com preparar-lo.

Per sol·licitar una pensió de jubilació, la gestió es pot fer per internet a la Seu Electrònica de la Seguretat Social. Però també és possible acudir presencialment, encara que abans cal demanar hora. Aquest tràmit es pot fer també per internet a la Seu Electrònica de la Seguretat Social o descarregant-ne l’aplicació.

El sistema facilita un codi localitzador, que caldrà per tornar al tràmit, si cal modificar o anul·lar la cita, per exemple. Has de presentar els documents següents:

- Formulari de sol·licitud de jubilació emplenat correctament.

- DNI o NIE i passaport.

- Si una altra persona acudeix en nom teu, hauràs de portar un justificant com a representant legal.

Com completar i millorar la teva pensió de jubilació?

Descobreix com pots complementar la teva pensió i protegir-te de cara al futur. A Espanya, l’estalvi per a la jubilació és una tasca pendent, tant individualment com col·lectivament. Per exemple, només l’1 % de les empreses ofereix plans d’ocupació als treballadors.

Però complementar la jubilació és possible i l’únic truc és a l’estalvi. En aquest sentit, el temps i la constància són clau. Per petita que sigui la quantitat estalviada, tenir un hàbit d’estalvi i disposar de temps per deixar-lo créixer, és vital per assolir el nostre objectiu a la jubilació.

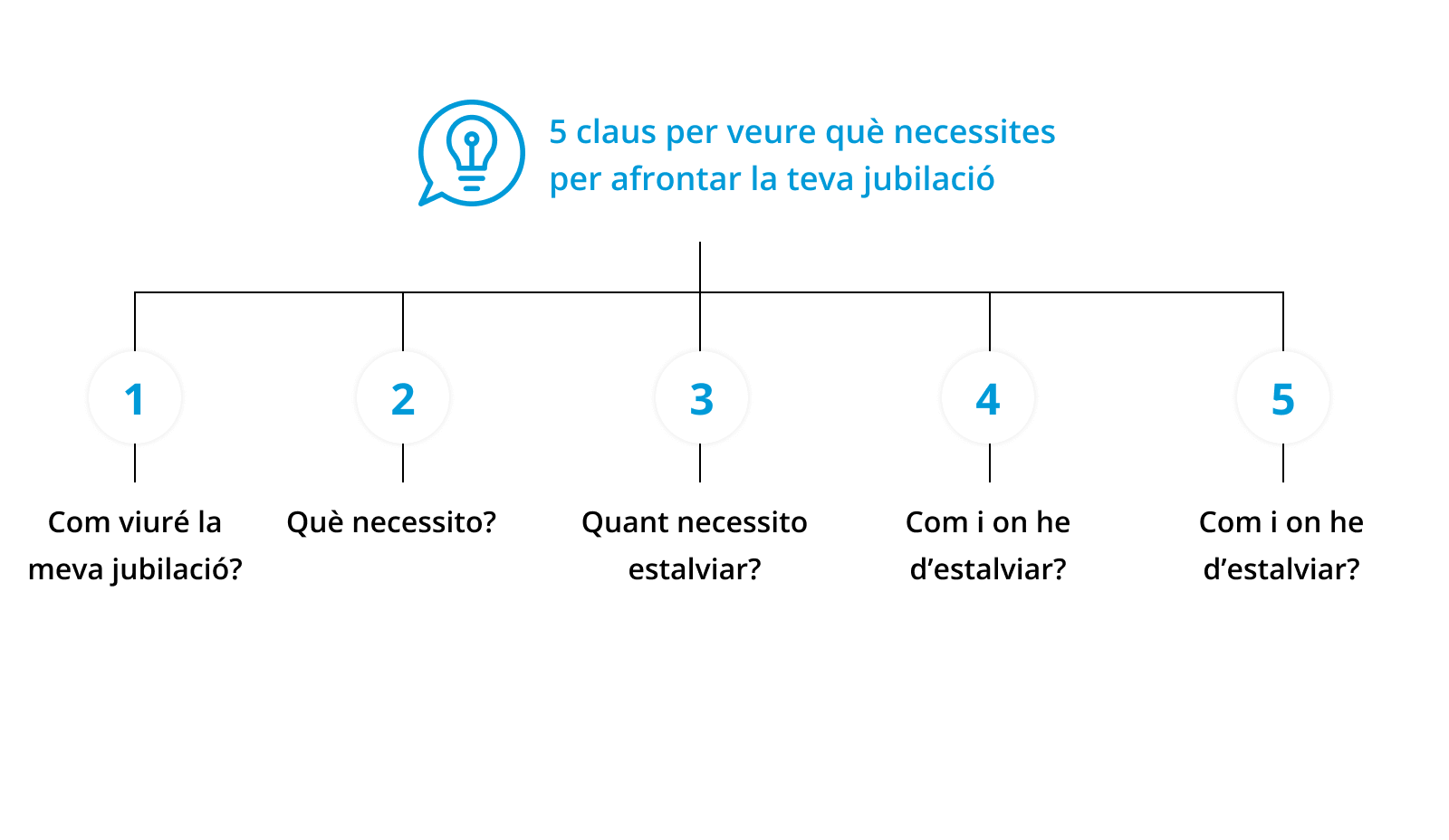

A l’hora d’estalviar, és habitual que ens preguntem per on començar. A VidaCaixa et podem donar algunes pautes que et poden ajudar. Es tracta de cinc claus en forma de pregunta per poder analitzar el que realment necessites i t’interessa de cara a afrontar la teva jubilació.

- Com viuré la meva jubilació?

- Què necessito?

- Quant necessito estalviar?

- Com i on he d’estalviar?

- Quan he de començar a estalviar?

Els plans de pensions són una alternativa d’inversió que compta amb avantatges fiscals a la declaració de la Renda. A VidaCaixa t’aportem solucions enfocades a la jubilació perquè triïs la que se t’adapti millor en funció de la teva edat, les teves necessitats i el teu perfil inversor. Entre els beneficis els plans de pensions trobem:

- Aportacions flexibles. Podràs decidir la periodicitat que més et convingui en les aportacions, siguin mensuals, trimestrals, semestrals o anuals.

- Avantatges fiscals. Aconsegueix treure el màxim profit dels nostres productes i serveis: els plans de pensions són l’únic producte financer que desgrava a la declaració de la Renda.

- Combina plans al teu gust. Els nostres plans no tenen exclusivitat, els pots combinar com vulguis si aportes un màxim de 1.500 euros l’any.

- Traspassa el capital d’una altra entitat. Pots fer moviments de diners d’una altra entitat a qualsevol dels nostres plans, el que millor s’adapti al teu perfil inversor.

El futur és a les teves mans, estalvia amb la seguretat que podràs millorar la teva vida quan et retiris durant la teva jubilació. A VidaCaixa trobaràs el pla de pensions que millor s’adapti al teu perfil. Accedeix al nostre simulador de plans de pensions per trobar el que més t’encaixi!

-

Quant he d’estalviar al mes per a la meva jubilació?

-

Què he de fer per tenir una bona jubilació?

-

Quant de temps he de cotitzar per accedir al 100% de la meva pensió?

-

Què passarà si em quedo a l’atur o si la meva empresa tanca?

-

Com es calcula la pensió de viduïtat?

-

Quan començo a estalviar per a la jubilació?

-

Com em puc jubilar als 55 anys?

-

Com es pot garantir la millor pensió?

-

Com es pot saber si tinc dret a pensió?