Fitxers adjunts

Descarrega tots els fitxers disponibles d’aquesta nota de premsa

La pensió mitjana d'un autònom és la meitat que la d'un treballador per compte d'altri

L'Estudi de la UB i VidaCaixa sobre pimes i autònoms alerta de la desprotecció d'aquest col•lectiu davant la jubilació

Actualment, més del 85% dels autònoms cotitzen per la base mínima, la qual cosa implica que la seva pensió no superaria els 635 euros al mes, gairebé la meitat que la pensió mitjana d'un treballador assalariat, que és de 1.155 euros.

Un 65% dels treballadors per compte propi que cotitzen per la base mínima no es poden permetre augmentar la base de cotització, i un 25% d'ells ho justifiquen perquè no confien en el sistema públic de pensions.

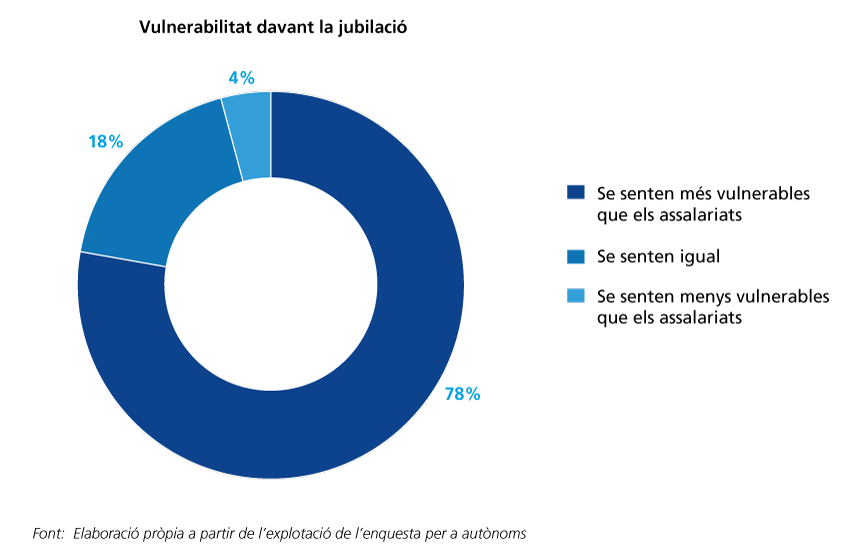

El 78% dels treballadors autònoms se senten més vulnerables que els treballadors per compte d'altri per aconseguir una pensió de jubilació digna.

Tres de cada quatre treballadors per compte propi creuen que la pensió pública no serà suficient per mantenir el seu nivell de vida.

El 43% dels treballadors per compte propi no utilitzen cap instrument d'estalvi o de previsió per complementar la pensió pública.

Quatre de cada cinc treballadors per compte propi desconeixen quant cobraran quan es jubilin.

Les principals preocupacions d'aquest col•lectiu davant la jubilació són que les pensions públiques no estiguin garantides i que les pensions públiques baixin.

A Espanya, el percentatge de treballadors per compte propi és del 16,7%, per damunt de la mitjana europea, que se situa en el 14,3%.

La irrupció de nous treballadors per compte propi ha generat més de 100.000 nous cotitzadors i més ocupació que cap gran empresa per si sola.

Madrid, 23 de juny de 2015. Tomàs Muniesa, Vicepresident Executiu-Conseller Delegat de VidaCaixa; Jaume Giró, Director General de la Fundació Bancària “la Caixa”, i Montserrat Guillén, Catedràtica de la Universitat de Barcelona i Directora del Riskcenter, han presentat avui a CaixaForum Madrid l'Estudi “Emprèn la teva jubilació", que adverteix de la vulnerabilitat de pimes i autònoms després de finalitzar la seva vida laboral.

El paper de pimes i autònoms en el mercat laboral

La irrupció de nous treballadors per compte propi ha generat més de 100.000 nous cotitzadors i més ocupació que cap gran empresa per si sola. A Espanya, el percentatge de treballadors per compte propi se situa en el 16,7%, per damunt de la mitjana europea, que es troba en el 14,3%.

L'emprenedoria s'observa com una bona opció laboral, si bé la necessitat de crear microempreses podria respondre a la impossibilitat d'aconseguir una feina.

Dos terços dels autònoms són homes, la meitat tenen entre 40 i 54 anys, més del 90% són espanyols i més de la meitat tenen més de 6 anys d'experiència.

La importància de la base de cotització per a una jubilació adequada

Cotitzar per la base mínima comporta una pensió pública més reduïda. Els treballadors del règim general ho fan en funció de la seva retribució, un aspecte que es contraposa amb el dels autònoms, en què més del 85% cotitzen per la base mínima. Aquesta dada implica que la seva pensió no superaria els 635 euros al mes, gairebé la meitat de la pensió mitjana d'un treballador per compte d'altri, que se situa en els 1.155 euros.

Un dels principals motius per optar per la base mínima és que el 65% dels treballadors no es poden permetre augmentar la seva cotització. De fet, només cotitzen la base màxima el 16,7%, mentre que més de la meitat ho fan per la base mínima.

A més, un 25% dels que cotitzen per la base mínima ho justifiquen perquè no confien en el sistema públic de pensions. Aquesta desconfiança s'uneix a la inquietud que les pensions públiques no estiguin garantides quan es jubilin, al temor que siguin molt baixes i al fet que els possibles canvis legislatius en redueixin l'import.

Un col•lectiu vulnerable davant la jubilació

Els emprenedors, a més de ser conscients de tots els riscos que envolten la seva activitat empresarial i dels possibles efectes sobre el benestar de les seves famílies, en un 78% se senten més vulnerables davant la jubilació que els treballadors per compte d’altri. El 35% dels autònoms afirmen que el seu negoci amb prou feines els permet arribar a final de mes i el 61,9% defensen que per cotitzar la base màxima cal tenir una bona facturació.

La complementarietat de la pensió pública

Quatre de cada cinc treballadors per compte propi desconeixen l'import aproximat que cobraran quan es jubilin.

En un entorn en el qual la base de cotització mínima és la més freqüent, juntament amb les dificultats per poder ampliar-la, el 43,3% dels treballadors per compte propi no utilitzen cap instrument d'estalvi o de previsió per complementar la seva futura pensió pública.

Al seu torn, el 52,6% dels que complementen la pensió pública ho fan amb productes financers d'estalvi o inversió, el 27,5% amb immobles i el 19,9% restant amb els dos tipus d'instruments. Els que tenen productes financers per complementar la pensió ho fan majoritàriament sense cap planificació i estalvien quan poden, amb l'objectiu de tenir alguna cosa addicional quan es jubilin.

La importància de la previsió

L'estudi alerta de la importància que els treballadors per compte propi revisin les seves pòlisses d'assegurances en general i integrin en els seus costos corrents les cobertures pels riscos que assumeixen, així com la previsió i l'estalvi per a la jubilació. La protecció de la jubilació és un dels elements clau en la comprensió del mapa de riscos, perquè afecta la seguretat d'ingressos futurs.

Recomanacions

Emprendre la jubilació comporta pensar en el futur. Per això es proposen una sèrie de mesures per garantir els ingressos necessaris i conscienciar sobre una planificació necessària.

1. Informar de la futura pensió pública. No és possible una planificació adequada sense cap anàlisi del que s'espera cobrar com a prestació.

2. Reconèixer la gran heterogeneïtat dels treballadors per compte propi i elaborar guies d'acord amb cada tipologia d'autònom. No sembla que una norma única per a tots sigui el més adequat.

3. Aprofitar l'oportunitat que s'ofereix a l'autònom de permetre-li poder decidir quina ha de ser la seva base de cotització davant l'obligatorietat que s'exigeix al treballador per compte d'altri. Cal que entenguin aquesta oportunitat com una opció més a l'hora de prendre decisions en el seu negoci i no com una vulnerabilitat respecte als treballadors per compte d'altri.

4. Complementar la pensió pública de jubilació amb altres mecanismes d'estalvi i inversió a llarg termini.

5. Establir un marc normatiu estable respecte a la normativa i la fiscalitat que afecta la jubilació. Crear confiança sobre la sostenibilitat del sistema públic i la solvència de les entitats que garanteixen el sistema complementari. Un marc estable permet una previsió adequada de quines són les perspectives de la jubilació a un horitzó llarg.

6. Planificar la pròpia jubilació en les despeses corrents del negoci.

7. Informar tots els autònoms de les opcions d'elecció sobre les bases de cotització i la resta de prestacions, de manera que siguin conscients dels riscos que assumeixen pel fet de ser ells mateixos els qui prenen les decisions sobre la seva jubilació futura.

8. Reconèixer els autònoms com a emprenedors i petits empresaris, motors de l'economia i generadors d'ocupació, en particular quan creen llocs de treball, i donar suport amb mesures significatives a la seva activitat.

9. Explorar la viabilitat i l'efectivitat de noves iniciatives per promoure l'estalvi per a la jubilació entre els treballadors per compte propi.

10. Fomentar i educar els autònoms, i especialment els joves, en la cultura de l'emprenedoria, d'acord amb una combinació entre risc empresarial i prevenció de pèrdues, així com en el curt i el llarg termini.

VidaCaixa, entitat líder en previsió social complementària a Espanya i integrada a CaixaBank. Gonzalo Gortázar és el President de VidaCaixa, Tomàs Muniesa n'és el Vicepresident Executiu-Conseller Delegat i Antonio Trueba, el Director General.