Fitxers adjunts

Descarrega tots els fitxers disponibles d’aquesta nota de premsa

La meitat dels espanyols creuen que no arribaran a final de mes amb la seva jubilació

El 2050 Espanya serà el quart país més envellit del món.

El 90% dels espanyols reconeixen la necessitat d'estalviar per a la jubilació, però tan sols el 40% ho fa.

1 de cada 5 menors de 55 anys creu que no cobrarà pensió pública.

El 84% de la població desitja rebre més informació sobre la seva jubilació i el 75% considera que l'Administració Pública hauria d'informar-los de la quantia de la pensió que rebran.

Només un 22% coneix quina serà la seva pensió i un 20% ha calculat quins seran els ingressos necessaris per mantenir el seu nivell de vida.

El 80% de les persones que estalvien van començar a fer-ho abans dels 40 anys, mentre que menys del 5% comencen a estalviar després dels 50 anys.

Els plans de pensions són l'instrument d'estalvi privat més utilitzat per a la jubilació, amb un 58%.

El 2009, el 80% dels qui estalviaven ho feien de forma sistemàtica. Això no obstant, actualment, es redueixen a la meitat, el 40%.

La crisi econòmica ha fet que s'hagi reduït l'estalvi sistemàtic, que ha passat del 23% el 2009 al 16% avui.

L'estudi

demostra un canvi d'actitud dels ciutadans envers l'estalvi per a la jubilació, influït per la crisi econòmica, el debat sobre la sostenibilitat de l'Estat del Benestar i les reformes del sistema de pensions.

L'estudi finalitza amb una sèrie de Recomanacions adreçades a Administracions, Empreses i Ciutadans, que pretenen fomentar la cultura de l'estalvi i millorar així la capacitat econòmica de les persones grans.

Madrid, 25 de novembre de 2014. La Fundació Edad&Vida i VidaCaixa han presentat aquest matí l'informe guanyador del X Premi Edad&Vida, “El comportament ciutadà en la planificació de la jubilació. El cas espanyol en un escenari de reformes, canvis i incertesa”, realitzat per ESADE.

S'hi analitza l'evolució en el comportament dels espanyols des de la publicació d'un primer estudi que es va dur a terme el 2009, anomenat “La previsió i l'estalvi davant l'envelliment de la població”. D'aleshores ençà, Espanya ha viscut una de les pitjors crisis econòmiques i un seguit de reformes del sistema. Durant aquests cinc anys hi ha hagut un progrés significatiu tant en la presa de consciència del problema com en l'adopció de mesures per prevenir-lo.

Aquest escenari, unit a l'envelliment de la població –el 2050 el 32% de la població espanyola tindrà més de 65 anys, de manera que la ràtio de persones en edat de treballar per persona pensionable se situarà en 1,7– han creat un deteriorament de la confiança ciutadana en el sistema públic de pensions i una necessitat d'estalvi privat.

Canvis en les actituds i comportaments dels ciutadans

El 90% dels enquestats reconeixen la necessitat d'estalviar per a la jubilació. La presa de consciència és considerable, ja que la població és conscient que amb la seva pensió pública no en tindrà prou per cobrir les seves necessitats. De fet, el 67% considera que necessitarà estalvi privat per cobrir les seves necessitats durant la seva jubilació i només el 23% considera que la seva pensió pública serà suficient per cobrir les seves necessitats. Cal destacar que el 47% considera que no arribarà a final de mes amb la seva jubilació.

La desconfiança en el sistema públic de Pensions ha generat que 1 de cada 5 menors de 55 anys cregui que no cobrarà pensió pública. D'entre els que sí que consideren que cobraran pensió pública, el 59% estima que serà baixa i insuficient.

Necessitat d'informació

Per tal que els ciutadans puguin actuar i planificar les seves jubilacions, aquests demanen més informació respecte a aquesta qüestió. El 84% de la població desitja rebre més informació sobre la seva jubilació, principalment des de l'Administració Pública. Això suposa un progrés important, ja que tan sols el 47% demanava informació el 2009. A més, el 75% considera que l'Administració Pública hauria d'informar-los de la quantia de la pensió que rebran.

Tot i que existeix el desig de rebre informació i, per tant, una conscienciació de la problemàtica que s'acosta, només el 22% de la població coneix quina serà la seva pensió pública i el 20% ha fet un càlcul de les seves necessitats reals durant la seva jubilació.

El coneixement és superior com més a prop de la jubilació es troben els ciutadans; així, en la franja d'edat de 55-65 anys, un 50% coneix de manera aproximada quina serà la seva pensió. Aquest percentatge és bastant inferior en les dues següents franges d'edat, ja que de 36 a 54 anys només un 19% coneix la seva pensió i de 18 a 35 anys tan sols ho sap l'11%.

Acció en l'Estalvi

L'evolució en el reconeixement del problema i la consciència de la necessitat d'estalviar per a la jubilació es trasllada també en les persones que efectivament estalvien, les quals passen del 30% el 2009 al 40% actualment. A més, es pot preveure que aquest moviment de consciència i acció continuarà progressant, ja que un 50% dels enquestats perceben la necessitat d'estalviar malgrat que encara no ho facin.

Com més edat i proximitat a la jubilació, més gran és el percentatge de la població que estalvia:

- De 55-64 anys ja són majoria els qui estalvien per a la jubilació, un 65%, mentre que el 2009 eren el 45%.

- De 36-54 anys estalvien per a la jubilació un 43%.

- De 18-35 anys, un 24%.

Això no obstant, fins i tot entre els més joves, el 87% són conscients de la necessitat de preparar la seva jubilació, xifra molt superior a la de fa cinc anys, que era d'un 57%. Així mateix, destaca la reducció del percentatge dels qui no estalvien gens, que passa del 31% el 2009 al 19% avui, si bé el 48% de la població que estalvia, ho fa amb menys del 10% dels seus ingressos.

A més, la major part de l'estalvi no es dedica expressament a la jubilació, ja que tan sols se n'hi destina menys del 25%.

Això no obstant, l'assignatura pendent és l'estalvi sistemàtic. Com s'ha destacat anteriorment, els darrers anys han estat marcats per una crisi econòmica que ha fet que s'hagi reduït l'estalvi sistemàtic, el qual ha passat del 23% el 2009 al 16%. En canvi, l'estalvi no sistemàtic augmenta del 7% al 24%.

El 2009, el 80% dels qui estalviaven ho feien de forma sistemàtica. Això no obstant, actualment, es redueixen a la meitat, el 40%.

L'hàbit de l'estalvi és un component molt important, ja que l'informe revela que el 80% de les persones que estalvien van començar a fer-ho abans dels 40 anys, mentre que menys del 5% comencen a estalviar després dels 50 anys.

Cal assenyalar finalment que, d'entre les formes d'estalvi privat, la més utilitzada són els plans de pensions (58%), seguida d'altres productes financers d'estalvi com dipòsits (42%) i la compra d'habitatges o immobles (24%).

Els resultats d'aquest estudi demostren un canvi d'actitud dels ciutadans envers l'estalvi per a la jubilació en els últims anys, influït per la crisi econòmica, el debat sobre la sostenibilitat de l'Estat del Benestar i les recents reformes en el sistema de pensions. Per a la Fundació Edad&Vida és essencial consolidar aquest canvi d'actitud com a primer pas per contribuir a millorar la qualitat de vida de les persones després de la seva jubilació.

En aquest sentit, el President de la Fundació Edad&Vida, Eduardo Rodríguez Rovira, ha manifestat que “amb aquest informe volem conscienciar, tant les Administracions Públiques com les empreses, per tal que puguin emprendre accions que fomentin la cultura de l'estalvi a Espanya i permetin millorar l'educació financera dels ciutadans i, per tant, contribuir a la sostenibilitat de l'Estat de Benestar”.

RECOMANACIONS

Tot seguit es presenten un conjunt de Recomanacions adreçades a Administracions, Empreses i Ciutadans, que pretenen fomentar la cultura de l'estalvi i millorar així la capacitat econòmica de les persones grans.

Recomanacions adreçades a l'Administració:

1. Caldria garantir un marc legal estable, sense contínues reformes, que permeti als ciutadans planificar la seva jubilació sense incerteses.

2. Caldria millorar la informació que reben els ciutadans:

- Amb accions per divulgar el funcionament del sistema de pensions a Espanya i els riscos a què està sotmès.

- Impulsant definitivament les accions de comunicació ja previstes per donar a conèixer les contribucions del treballador i de l'empresa al sistema, així com la quantia de la pensió pública probable en el moment de la jubilació.

- Divulgant que el bon funcionament del sistema financer i assegurador a Espanya està garantit pels Organismes Reguladors (Direcció General d'Assegurances i Fons de Pensions, Banc d'Espanya i Comissió Nacional del Mercat de Valors).

- Fomentant, des dels Organismes Reguladors, campanyes periòdiques d'informació sobre els diversos productes de previsió i estalvi existents al mercat.

3. Caldria fomentar la cultura de l'estalvi entre els ciutadans i emprendre accions per millorar la seva educació financera:

- Des de la infància, amb programes específics d'educació financera inclosos en el pla d'estudis, en la línia d'algunes experiències que ja s'estan duent a terme en el marc del Pla d'Educació Financera impulsat per la CNMV i el Banc d'Espanya, entre d'altres.

- En l'etapa adulta, amb consells i eines que permetin organitzar l'economia domèstica i planificar les necessitats econòmiques en cada etapa de la vida.

- Amb campanyes de comunicació que reforcin la idea que començar a estalviar al més aviat possible, de forma constant i sistemàtica, és la millor opció per assegurar-se una bona situació econòmica futura i la que requereix un menor esforç.

- Donant suport i fent costat públicament al sector financer i assegurador en la seva tasca informativa, d'educació i assessorament dels ciutadans.

4. Caldria posar en valor i incentivar la previsió i estalvi voluntari finalista (individual i a través de l'empresa) i la diversificació entre els diferents instruments d'estalvi previsional per a la jubilació.

- Treballant conjuntament amb el Sector Financer i Assegurador en el disseny d'un sistema privat de pensions que complementi el sistema públic de pensions.

- Prenent en consideració l'adopció d'un sistema d'inclusió automàtica dels treballadors en un pla de pensions d'empresa, similar a l'introduït al Regne Unit, del qual seria possible deslligar-se si així ho desitgés el treballador.

- Proporcionant un tractament fiscal adequat a tots els instruments de previsió i estalvi finalista a llarg termini, que en cap cas desincentivi la seva contractació.

Recomanacions adreçades a les companyies financeres i asseguradores

1. Caldria fomentar el paper complementari a la pensió pública que haurien de jugar les pensions privades, col·laborant conjuntament amb l'Administració en el disseny del sistema de pensions privat a Espanya.

2. Caldria millorar l'assessorament als ciutadans per planificar la seva jubilació en funció de les seves necessitats i preferències personals.

- Fomentant que els ciutadans acudeixin a assessors financers que acreditin una experiència i un coneixement mínim certificat per dur a terme l'assessorament financer.

- Fomentant una cultura financera bàsica entre aquelles persones que no tenen hàbits d'estalvi, aportant informació sobre el funcionament del sistema de pensions, les seves possibles necessitats en cada etapa de la jubilació i els avantatges de planificar-la.

- Proporcionant eines que permetin organitzar l'economia domèstica i planificar les necessitats econòmiques en cada etapa de la vida.

- Aconsellant, aquells ciutadans conscienciats de la necessitat d'estalviar, entre els diferents productes de previsió i estalvi en funció de les característiques, necessitats i expectatives de despesa futura de cada persona, de manera clara, transparent i completa, exposant els riscos de la inversió, les comissions i la rendibilitat de cada producte.

3. Caldria emprendre accions per divulgar els codis ètics, exemples de bones pràctiques en l'àmbit de l'assessorament, i la resta d'accions de Responsabilitat Social Empresarial, dutes a terme per les entitats financeres i asseguradores.

Recomanacions adreçades als ciutadans

1. Tot i que s'ha incrementat la conscienciació sobre la necessitat de l'estalvi i la planificació per a la jubilació entre la població en els darrers anys, encara no s'ha consolidat una veritable cultura de l'estalvi a Espanya, per a la qual cosa és necessari que els ciutadans assumeixin la seva responsabilitat individual en aquest àmbit.

2. Caldria calcular el nivell d'ingressos necessari i el seu origen per poder cobrir les necessitats en l'etapa de la jubilació. Cal tenir en compte que hi ha una sèrie de despeses que disminueixen, però també cal preveure l'increment d'altres com ara les relacionades amb el lleure o la salut.

3. En aquest sentit, qualsevol persona hauria de plantejar-se l'estalvi privat necessari per complementar la pensió de jubilació, de quina manera s'estalviarà, el risc que s'està disposat a assumir i si es té la intenció de deixar algun capital als familiars.

4. Començar a estalviar al més aviat possible, de forma constant i sistemàtica, és la millor manera d'assegurar-se una bona situació econòmica futura i la que requereix un menor esforç.

5. Caldria tenir en compte l'etapa vital en què s'estigui considerant estalviar per a la jubilació, i confiar en l'assessorament professional per triar la millor forma d'estalvi en cada moment.

6. En el moment de la jubilació és important tenir una visió de conjunt de l'estalvi total acumulat i planificar la millor manera d'utilitzar-lo.

La Fundació Edad&Vida, en la seva preocupació i interès per millorar la qualitat de vida dels ciutadans, a més de realitzar aquest tipus d'estudis, té disponible a la seva pàgina web un simulador de la pensió perquè els ciutadans puguin fer el càlcul de quant percebrien de pensió en jubilar-se.

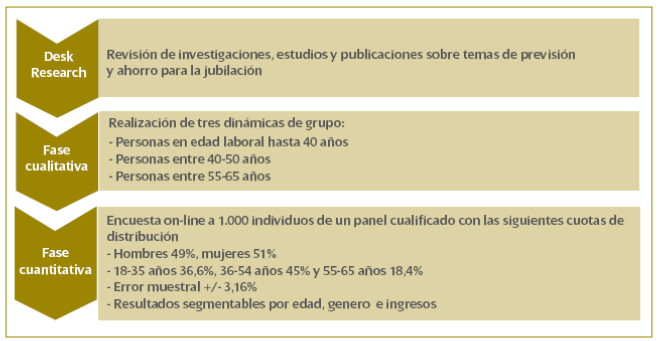

METODOLOGIA DE L'ESTUDI

El procés de treball ha consistit en les fases següents:

Sobre Fundació Edad&Vida

És una fundació privada apolítica que té com a missió promoure, des de les empreses de diversos sectors, en col·laboració amb institucions d’investigació i formació i organitzacions de persones grans, la recerca de solucions per a la millora de la qualitat de vida de les persones grans.

La seva raó de ser és facilitar coresponsabilitat i equilibri, entre sector públic i la iniciativa privada, per tal de donar resposta als reptes econòmics i socials del canvi demogràfic.

Les seves activitats es duen a terme des d'una perspectiva empresarial, promovent la reflexió, de manera que es creï un estat d'opinió independent i es millorin els comportaments dels actors en l'entorn de les persones grans.