Fitxers adjunts

Descarrega tots els fitxers disponibles d’aquesta nota de premsa

Els espanyols suspenen en finances personals

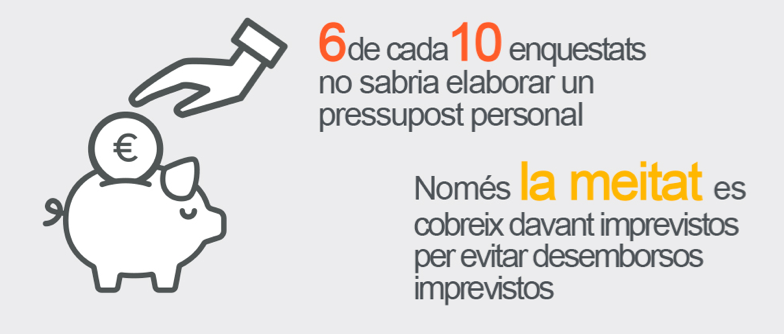

- Sis de cada deu enquestats no sabrien elaborar un pressupost personal.

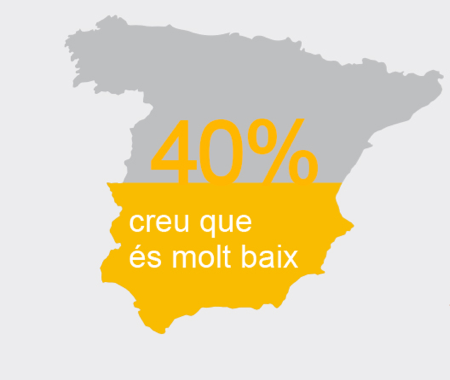

- El 40% dels enquestats creuen que el nivell general de coneixement a Espanya és molt baix.

- Set de cada deu consideren que la cultura financera a Espanya és inferior a la d'altres països europeus

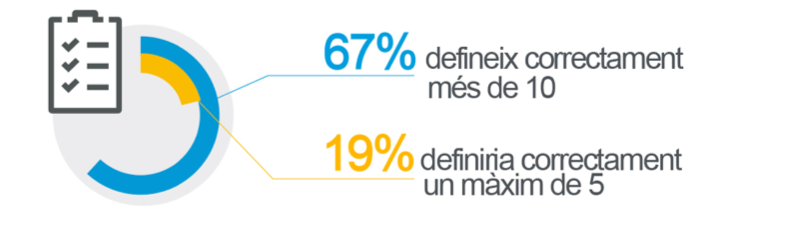

- El 67% mostra coneixement de conceptes bàsics, però falla en la seva aplicació pràctica.

- La meitat dels espanyols creuen que un coneixement més gran els permetria treure més profit dels seus diners, planificar millor la seva jubilació i, en alguns casos, contractar productes més complexos.

- Els productes més populars: comptes corrents, hipoteques, plans de pensions i assegurances de vida.

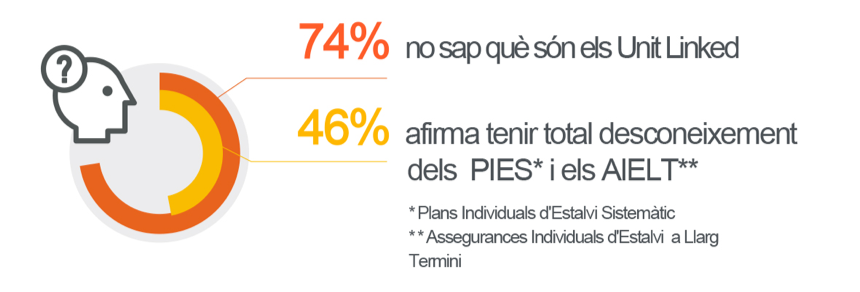

- Unit Linked, PIES i AIELT són les solucions més desconegudes.

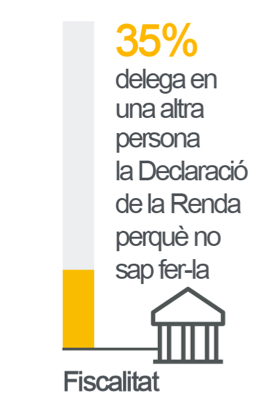

- Fiscalitat i jubilació són les grans assignatures pendents. El 61% delega en una altra persona la Declaració de la Renda perquè no sap fer-la i vuit de cada deu desconeixen quant cobraran quan es jubilin.

- Tot i que hi ha un absolut consens sobre la necessitat de millorar el nivell de coneixement financer, només la meitat dels espanyols s'informen activament per millorar el seu nivell de coneixements.

- El 81% considera que és una responsabilitat pública, que ha de ser accessible a tothom, de manera que s’imparteixi en l'àmbit escolar o universitari. Un 39% creu que hi ha d’intervenir la responsabilitat personal.

7 de novembre de 2018.- Els espanyols suspenen en finances personals. Tal com demostra el Baròmetre “Quant en sabem, d'economia?”, elaborat per VidaCaixa i presentat avui en el marc de l’XI Fòrum de Comissions de Control que organitza l'entitat, sis de cada deu enquestats no sabrien per on començar a l’hora d’elaborar un pressupost personal.

Aquest percentatge és especialment alt entre els més joves: el 70% dels millennials no sabrien fer-ho. En general, s'acostuma a portar un registre d'ingressos i despeses (el 74% ho controla) a través del compte corrent, però hi ha un menor control sobre deutes (69%) i estalvi (61%).

Malgrat que es consideren rellevants els principals consells per dur a terme un bon seguiment i optimitzar les finances personals, la majoria d'ells no ho posen en pràctica. Si bé el 61% dels espanyols afirmen que consideren l'estalvi com un hàbit, només la meitat revisa l'import que estalvien si augmenten els seus ingressos. Així mateix, només la meitat dels enquestats es cobreixen davant imprevistos per evitar desemborsos inesperats o pèrdues en els seus ingressos. El 60% considera que disposar de productes financers per optimitzar la seva fiscalitat és un bon consell, però no ho practiquen. De la mateixa manera, el 55% és conscient que val la pena invertir part dels estalvis en productes financers per aconseguir una rendibilitat i que els diners no perdin valor, però no ho fan.

De la mateixa manera, el 60% dels enquestats saben que una bona estratègia d'estalvi consisteix a diversificar al màxim en diferents productes amb diferents nivells de risc. Això no obstant, un 34% assegura que no invertiria els seus estalvis, encara que això impliqui que perdin valor a llarg termini.

Més coneixement, millor gestió

Un de cada quatre espanyols creu que la seva educació financera és insuficient i que suspendria en un examen de coneixements generals sobre economia i finances.

Un 37% considera que aprovaria amb un suficient justet, un 34% creu que aconseguiria un notable i només el 5% se sent totalment preparat i amb un coneixement excel·lent. Les persones de més de 55 anys i les dones són les qui tenen una pitjor percepció del seu nivell d'educació financera.

A més, el 40% creu que el nivell general de coneixement a Espanya és molt baix i set de cada deu consideren que és inferior al d'altres països europeus.

La meitat dels espanyols creuen que un coneixement més gran d'economia i finances els permetria treure més profit dels seus diners, ja que proporciona més seguretat i autonomia. En aquest sentit, el 44% creu que, amb més formació, deixaria de dependre d'altres persones a l’hora de prendre decisions financeres. Així mateix, un 34% opina que controlaria millor la seva economia personal, un 29% s'atreviria a contractar productes financers més complexos que ara i un 31% podria planificar millor la seva jubilació.

En sabem més del que ens pensem

Malgrat que aquesta percepció negativa està molt instaurada, set de cada deu enquestats demostren tenir un bon coneixement de conceptes bàsics. Davant un qüestionari de 15 conceptes, el 67% és capaç de definir-ne correctament més de 10. A l'extrem oposat, un 19% de la població tan sols definiria correctament un màxim de 5 conceptes.

Els conceptes més coneguts són els que afecten de manera directa un nombre més gran de persones i que tenen més presència en els mitjans de comunicació: taxa d'atur, IVA, IBEX 35 i IRPF són termes coneguts per a més del 75% dels espanyols. També ho són altres termes bàsics com inflació (el 70% ho defineix de manera correcta), PIB (67%) o prima de risc (70%). Passa el mateix amb els vinculats a la contractació de productes financers: Euríbor (el 72% l’identifica correctament), Renda Fixa (72%), Renda Variable (67%), Perfil de risc (70%), rendibilitat (70%), fiscalitat (67%) i borsa de valors (67%). Els homes d'entre 36 i 55 anys són els que mostren percentatges més alts de coneixement.

Tanmateix, el coneixement d’aquests conceptes és majoritàriament teòric. Per exemple, malgrat que el 70% demostra que sap què és la inflació, només el 42% coneix la xifra d'inflació prevista per als propers anys. El 50% diu que no sap quina és i el 8% dona un valor incorrecte.

Unit Linked: el gran desconegut

Pel que fa a productes, pràcticament la totalitat dels espanyols (81%) coneixen productes d'ús diari com els comptes corrents. Després d'aquests, les hipoteques són el producte més conegut pels enquestats. Gairebé la totalitat dels espanyols (96%) saben com funcionen aquesta i altres solucions de finançament, com els préstecs personals o els crèdits al consum. Els plans de pensions i les assegurances de vida també es troben entre els més populars. Els coneixen el 95% i el 96% dels enquestats, respectivament. Els plans de pensions, a més, són el producte que més persones identifiquen correctament amb el seu ús real.

Els menys coneguts són els Unit Linked: el 74% no sap el que són i no n’ha sentit parlar mai. Tampoc les assegurances vida-estalvi, com els PIES i les AIELT, es troben entre els populars. Un 46% dels enquestats afirmen tenir un total desconeixement dels Plans Individuals d'Estalvi Sistemàtic (PIES) i les Assegurances Individuals d'Estalvi a Llarg Termini (AIELT). Entre els que sí que els coneixen, prop d'un 20% identifica erròniament el seu ús com una solució de finançament o de gestió dels comptes del dia a dia. En el cas dels Unit Linked, aquest percentatge puja al voltant del 30%.

La fiscalitat, una assignatura pendent

També cal destacar que hi ha un desconeixement sobre els avantatges fiscals que aporten alguns d'aquests productes. Per exemple, malgrat l'ampli coneixement que hi ha sobre els plans de pensions, només un de cada tres enquestats l'encerta en destacar que desgraven en el moment de fer-hi aportacions. Entre els qui coneixen els PIES i les AIELT, només un 23% sap que tenen avantatges fiscals sobre els rendiments obtinguts. Per contra, un 34% apunta que les hipoteques poden desgravar en la Declaració, tot i que només tenen aquest avantatge els préstecs hipotecaris signats abans de l'1 de gener de 2013. Així mateix, només el 34% dels qui coneixen els dipòsits saben que aquests productes no tenen avantatges fiscals.

Malgrat aquesta manca d'informació i de la mala percepció que els espanyols tenen del seu nivell de cultura financera, un de cada tres no es mostra interessat a conèixer més detalls d'aquests productes.

La manca de coneixement sobre temes fiscals també es reflecteix en com es fa la Declaració de la Renda. Sis de cada deu deleguen el compliment d'aquest deure en una altra persona. El 35% assegura que ho fa perquè no sabria fer-ho pel seu compte. El mateix percentatge ho delega per sentir-se més segur que es formalitzarà sense errors i el 16% creu que d'aquesta manera aconsegueix un resultat més favorable. La comoditat (25%) o la manca de temps (10%) són opcions menys esteses.

En la major part dels casos, es delega en un assessor (24%) o es realitza a través del servei de la mateixa Hisenda (21%).

Perduts en matèria de jubilació

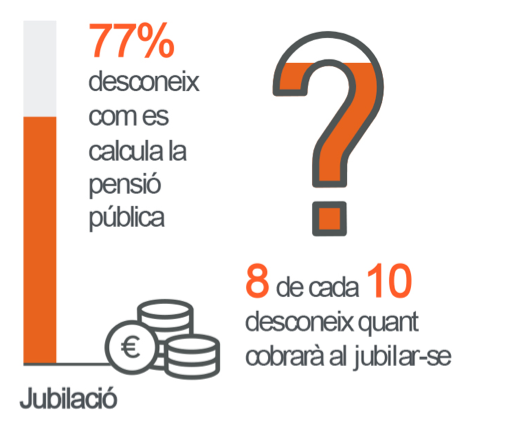

La jubilació és una altra gran assignatura pendent. El 77% desconeix com es calcula la pensió pública de jubilació i vuit de cada deu no saben quant cobraran quan es jubilin. La percepció general és que la pensió serà inferior al salari actual. Així ho creu el 60%. En aquest sentit, fins a set de cada deu enquestats consideren que, sigui quin sigui l'import de la pensió, no serà suficient per viure. Caldrà completar aquests ingressos amb estalvi privat. Això no obstant, vuit de cada deu no saben quina quantitat haurien d’estalviar i només el 15% ha fet servir alguna vegada un simulador.

Tampoc no hi ha un clar coneixement del període mínim de cotització i de l'edat de jubilació. El 25% indica correctament que cal haver cotitzat un mínim de 15 anys per poder disposar d'una pensió pública de jubilació, però el mateix percentatge assenyala que s’han de cotitzar 35 anys per optar a aquest dret. Respecte a l'edat de jubilació, només un 24% indica els 67 anys que estableix la llei vigent. El 66% afirma que són 65 anys o menys.

Tot i que sis de cada deu enquestats confessen que no estan estalviant en aquests moments per a la jubilació, sí que ho fan el 29% dels millennials, el 40% dels qui tenen entre 36 i 55 anys, i el 43% dels que avui sumen entre 56 i 65 anys.

Una responsabilitat pública o personal

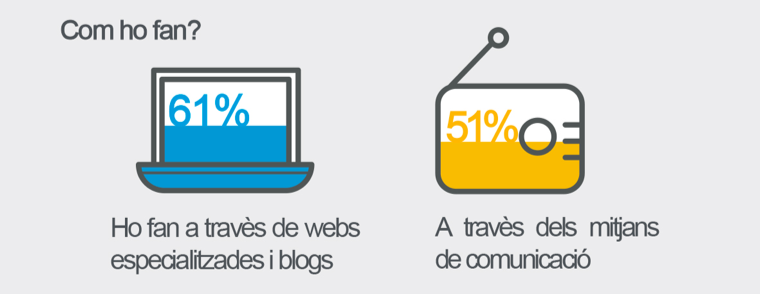

Hi ha un absolut consens sobre la necessitat de millorar el nivell de coneixement actual: el 97% ho veu necessari. Això no obstant, els espanyols reconeixen ser poc proactius i només la meitat busca informació per millorar la seva formació sobre aquest tema.

La majoria d'ells ho fan en pàgines webs especialitzades, blogs (61%) i mitjans de comunicació (51%). Quatre de cada deu s'informen llegint llibres i altres publicacions impreses. Un 35% té experts a qui consultar i un 29% pregunta al seu entorn més proper. Els millennials, joves que avui tenen entre 18 i 35 anys, i els homes i dones de nivell socioeconòmic més alt són els qui més sembla que gaudeixen d'un aprenentatge autodidacte en aquesta matèria.

Més enllà de l'autoaprenentatge, el 81% considera que millorar el nivell de cultura financera és una responsabilitat pública. En aquest sentit, el 47% apunta que hi hauria d'haver una formació accessible per a tothom sobre la matèria, impartida per l'Administració. El 44% creu que s’hauria d’oferir a les escoles i un 21% opina que s'hauria d'impartir a les universitats, independentment dels estudis que es cursin.

Per contra, un 39% creu que es tracta d'una responsabilitat personal. El 24% opina que és una qüestió d'actitud, de tenir inquietud i provar d'aprendre de manera autodidacta, i un 22% considera que cal transmetre un coneixement de base en l’àmbit familiar.

L'estudi es basa en la realització d'un total de 1.651 entrevistes representatives de l'univers per sexe, edat, regió, hàbitat i índex socioeconòmic. El marge d'error és de +/-2,46% sota el supòsit de màxima indeterminació (p=q=50%) i per a un interval de confiança del 95,5%.

Sobre VidaCaixa

VidaCaixa és l'entitat líder en el sector assegurador a Espanya. Integrada a CaixaBank, disposa de més del 49,92% de SegurCaixa Adeslas i la totalitat del capital social de BPI Vida e Pensões. Gonzalo Gortázar és el President de VidaCaixa, Tomás Muniesa n’és el Vicepresident Executiu-Conseller Delegat i Javier Valle, el Director General.