Fitxers adjunts

Descarrega tots els fitxers disponibles d’aquesta nota de premsa

La pensió pública és l'única font d'ingressos per a set de cada deu jubilats

Sr. Enrique Devesa, coordinador de l'estudi i professor titular de la Universitat de Valencia i membre de l'Institut d'Investigació Polibienestar.

Sr. Eduardo R. Rovira, president d'Edad&Vida

Sr. José Antonio Iglesias, vicepresident d'Edad&Vida

Sr. Marc Simón, director corporatiu de l'Àrea Social de la Fundació Bancaria "la Caixa"

El 70% dels pensionistes a Espanya té únicament la seva pensió pública com a font d'ingressos

Un de cada tres pensionistes té ingressos addicionals a la pensió pública que provenen de plans de pensions i assegurances, productes financers i lloguers

Un 38% de les persones de més de 65 anys té uns ingressos inferiors a 750 euros mensuals

El 45% assegura que té dificultats per arribar a final de mes

El 38% presta ajuda econòmica als seus familiars

El 67% de les persones jubilades que viuen a casa percep uns ingressos inferiors a 1.250 euros mensuals i fa front a una despesa mitjana de 953 euros al mes

Un 22% creu que no disposarà de prou patrimoni per cobrir les seves necessitats futures

Un 56% prefereix estalviar per poder fer front a imprevistos

El 71% optaria per deixar tot el seu patrimoni als seus hereus mentre que un 24% preferiria gastar-ho i deixar només el seu habitatge habitual en herència

Segons el simulador creat pels investigadors d'aquest estudi, un jove que avui té 27 anys i uns ingressos de 20.000 euros nets anuals, percebrà una pensió pública que només cobrirà la totalitat de les seves necessitats durant els dos anys posteriors a la seva jubilació

Madrid, 19 d'octubre de 2016. La Fundació Edad&Vida, juntament amb VidaCaixa i Obra Social “laCaixa”, ha presentat avui les conclusions de l'estudi ‘La revolució de la longevitat i la seva influència en les necessitats de finançament de la gent gran’ guanyador del XI Premi Edad&Vida.

Segons aquest informe, realitzat per experts de les universitats de València, Extremadura i Castella-la Manxa, la pensió pública és l'única font d'ingressos per a set de cada deu persones de més de 65 anys a Espanya. Només un 30% compta amb ingressos alternatius que provenen de productes financers (29%), plans de pensions (22%) i lloguers (13%).

PERFIL D'INGRESSOS I DESPESES

El 45% té dificultats per arribar a final de mes

L'estudi, que ha permès identificar el perfil d'ingressos i despeses de les persones que han accedit a la jubilació al nostre país, constata que un 67% de ciutadans de més de 65 anys percep uns ingressos mensuals per sota dels 1.250 euros i que fins a un 38% viu cada mes amb uns ingressos que no arriben als 750 euros. Només un 6% supera els 2.000 euros mensuals. Les persones que tenen més ingressos són principalment aquelles que tenen fonts d'ingressos alternatives a la pensió pública.

Quantia d'ingressos mensuals segons la seva procedència.

Font: ‘La revolució de la longevitat i la seva influencia en les necessitats de finançament de la gent gran’.

En total, un 57% dels enquestats declaren uns ingressos inferiors als 1.000 euros mensuals. El 77% conviu amb altres persones que, en molts casos, també disposen d'ingressos reduint al 20% el nombre de llars amb aquesta renda. Així i tot, del total d'enquestats, un 45% assenyala que té dificultats per cobrir les seves necessitats. En les dones, aquest percentatge arriba al 51% davant del 37% dels homes.

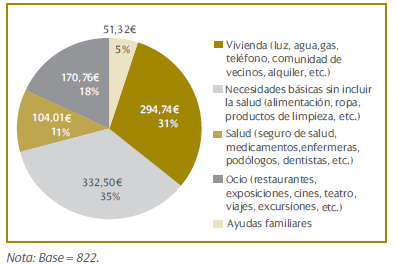

La despesa mitjana ascendeix a 953 euros al mes

Les persones de més de 65 anys que viuen a casa tenen una despesa mitjana mensual de 953 euros. La majoria dels ingressos es destinen a habitatge i necessitats bàsiques. Llum, aigua, gas, comunitat, telèfon, etc. consumeixen mensualment el 31% del total del pressupost (295 euros) i alimentació, roba i productes de neteja arriben al 35% (332 euros). A salut (assegurances de salut, medicaments, dentistes, etc.) es dediquen 104 euros al mes, mentre que els 171 euros restants es destinen a l'oci.

em>Distribució de la despesa mensual mitjana.

Font: ‘La revolució de la longevitat i la seva influència en les necessitats de finançament de la gent gran’.

L'edat dels individus condiciona el repartiment de la despesa, incrementant-se en les persones de més edat la despesa en salut i en necessitats bàsiques per davant de la despesa en habitatge i oci. És important destacar també que un 38% de la gent gran assenyala que presta ajuda econòmica als seus familiars. L'import mitjà mensual d'aquesta ajuda ascendeix a 51 euros.

ESTALVI DAVANT POSSIBLES CONTINGÈNCIES

Encara que només 171 euros de la seva renda mensual es destinen a conceptes que no són de necessitat bàsica, els pensionistes intenten estalviar.

Un 22% d'ells afirma que probablement no disposarà de prou patrimoni per cobrir les seves necessitats futures. Davant aquesta percepció, un 56% de les persones de més de 65 anys prefereix estalviar per si ha d'afrontar algun imprevist. El 40% assenyala que no pot fer-ho perquè no té ingressos suficients i, per contra, un 4% prefereix gastar tots els seus ingressos sense pensar en possibles contingències.

PLANIFICACIÓ DEL PATRIMONI

Més enllà de les contingències, les persones de més de 65 anys també pensen a deixar un patrimoni als seus hereus. El 91% dels qui avui estan jubilats té un habitatge en propietat però no disposa d'altres estalvis en béns immobles diferents de la seva residència habitual. El 72% optaria per deixar tot el seu patrimoni als seus hereus, mentre que un 24% preferiria gastar-ho i deixar en herència només l'habitatge habitual.

PÈRDUA DE PODER ADQUISITIU

Tal com posa de manifest l'estudi guanyador de la XI edició del Premi Edad&Vida, el progressiu envelliment de la població planteja diversos reptes al sistema públic de pensions en l'actualitat i en el futur. Els seus autors apunten al fet que la revaloració anual de les pensions serà inferior al creixement dels preus, derivant en una important pèrdua de poder adquisitiu per als pensionistes en els seus últims anys de vida.

Per tal d’il•lustrar aquesta previsió, l'equip investigador ha creat un simulador. Aquesta eina permet determinar, sobre la base del perfil de despeses i ingressos d'una persona, quina situació econòmica tindrà a partir del dia de la seva jubilació. Amb aquesta informació, és possible definir una estratègia d'estalvi precisa i dissenyada per respondre a necessitats econòmiques concretes.

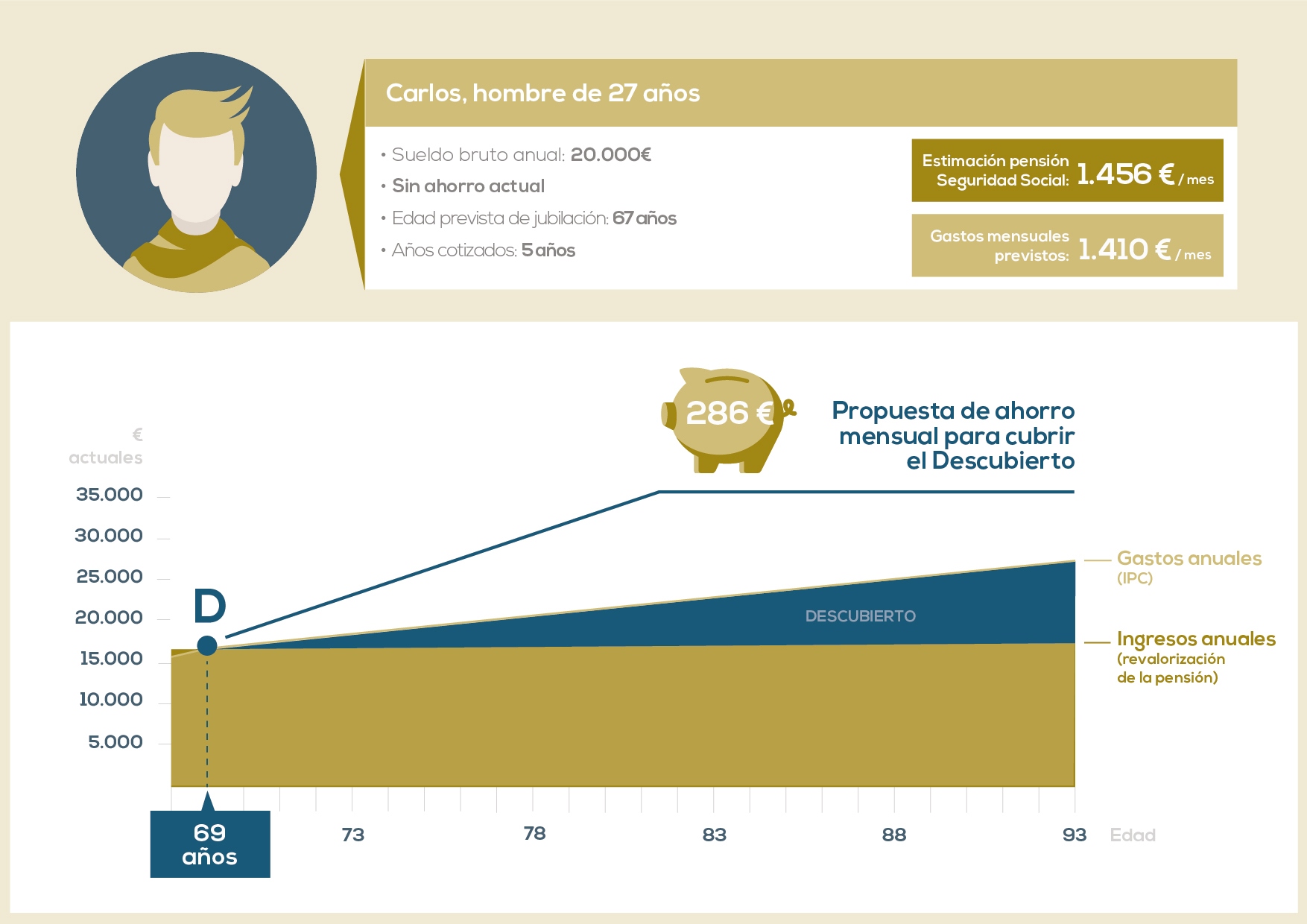

EXEMPLE 1: Carles, 27 anys*

En Carles és un jove que avui té 27 anys i percep uns ingressos nets anuals de 20.000 euros. Ha començat fa tan sols 5 anys a treballar i quan es jubili, als 67, haurà cotitzat prou per percebre una pensió pública de 1.456 euros al mes.

Tenint en compte la inflació i la revaloració de les pensions, s'estima que la pensió només cobrirà el 100% de les seves necessitats durant els dos anys següents a la seva jubilació. És a dir, a partir dels 69 anys els seus ingressos seran inferiors a les seves despeses encara que la seva esperança de vida s'estimarà encara en 24 anys més.

Per compensar aquesta situació, és imprescindible dissenyar una estratègia d'estalvi periòdic. Si comencés avui (amb 27 anys) necessitaria estalviar 282 euros al mes per fer front a les seves despeses durant tota la seva jubilació.

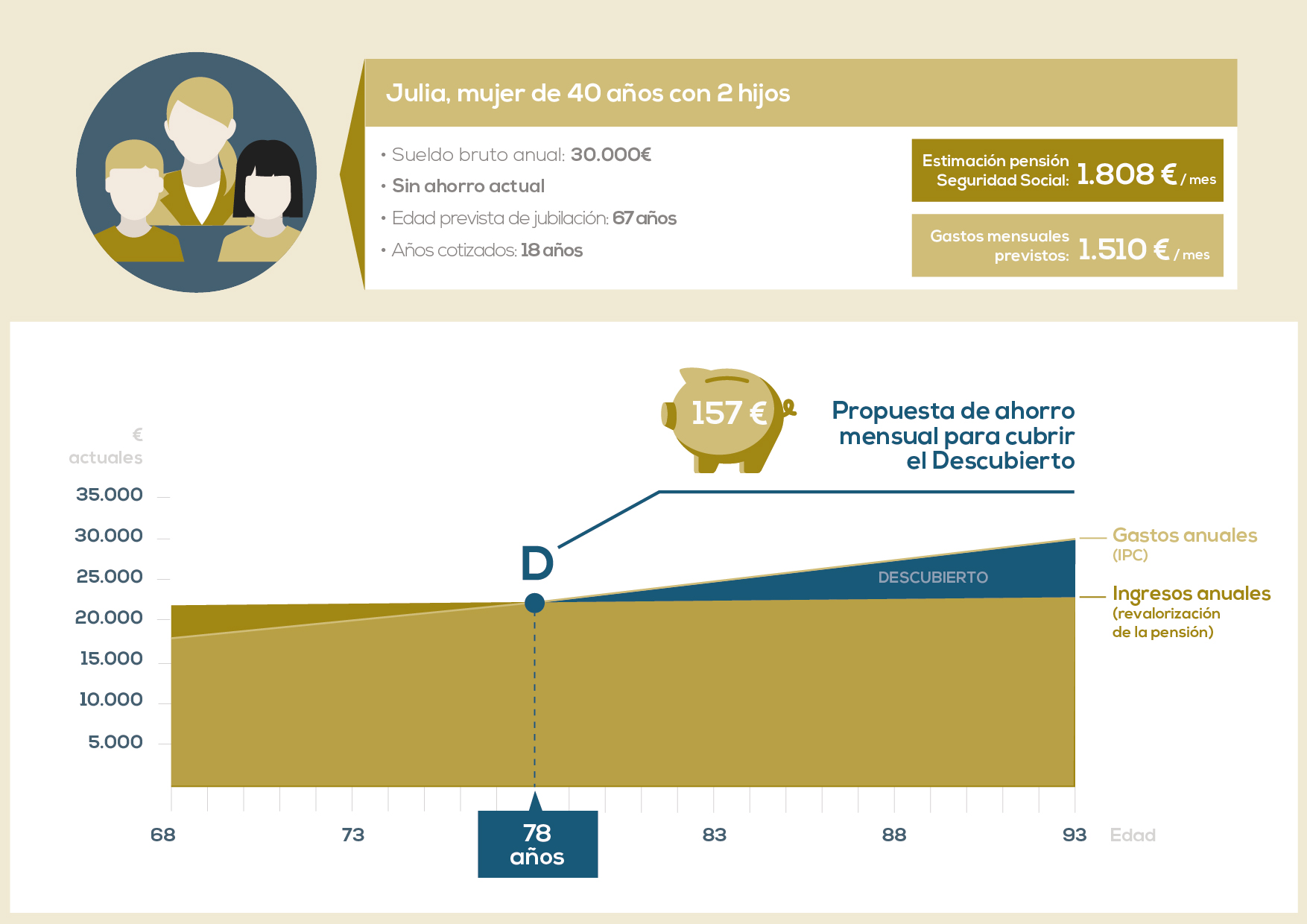

EXEMPLE 2: Júlia, 40 anys i 2 fills*

La Júlia ha cotitzat ja 18 anys i pensa jubilar-se amb 67. Té uns ingressos de 30.000€ nets a l'any, de manera que ja sap que li correspondrà una pensió de 1.808 euros al mes.

Amb un nivell de despeses mitjà de 1.500 euros mensuals, la Júlia podrà fer front a totes les seves necessitats econòmiques només fins als 78 anys. A partir de llavors, si desitja mantenir el seu nivell de vida, les seves despeses superaran els seus ingressos. A partir d'avui, estalviarà 157 euros al mes per compensar aquesta situació durant la seva jubilació.

A partir de hoy, ahorrará 157 euros al mes para compensar esta situación durante su jubilación.

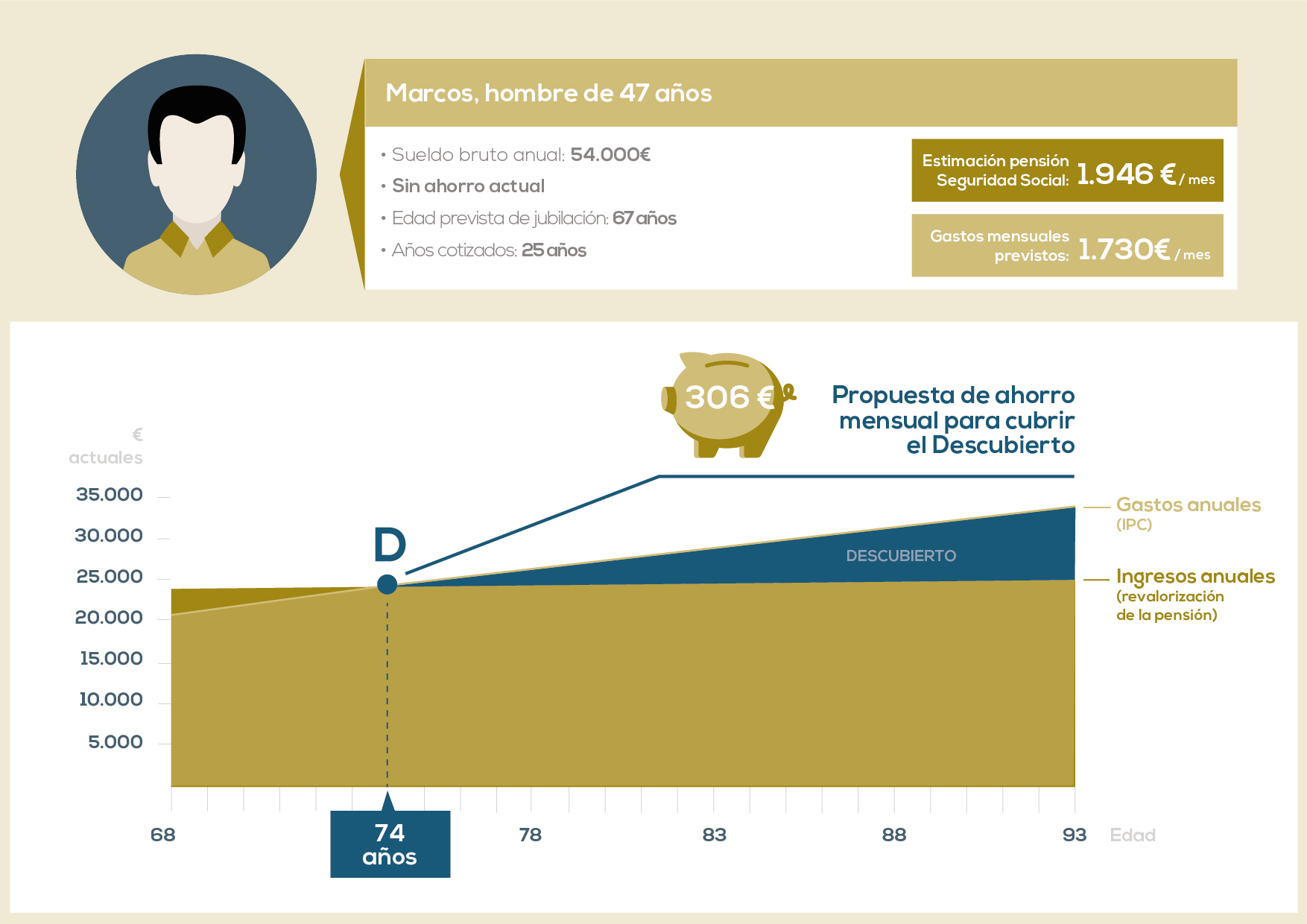

EXEMPLE 3: Marc, 47 anys*

En Marc acaba de fer 47 anys, dels quals n'ha cotitzat 25. Amb el seu nivell d'ingressos actual (45.000 euros nets a l'any), li correspon una pensió pública de 1.946 euros al mes si es jubila als 67 anys.

A partir dels 74 anys, la pensió pública serà insuficient per cobrir la totalitat de les seves despeses mantenint el seu nivell de vida. Per això, s'ha proposat començar a estalviar avui per a la seva jubilació. Guardant 306 euros al mes, en tindrà prou per a tot el seu retir.

*Per a l'elaboració d'aquests tres perfils, els investigadors han utilitzat el simulador partint de les següents variables:

- Cap dels individus compta amb un estalvi previ acumulat.

- S'estableix la jubilació als 67 anys en els 3 casos. Als exemples 1 i 2 seria possible la jubilació als 65.

- S'estima que els perfils ficticis mantindran el mateix nivell d'ingressos i despeses al llarg de tota l'estimació.

- El simulador implementa en els seus càlculs la regulació recollida en les reformes del sistema de pensions del 2011 i el 2013 i ha tingut en compte l'Índex de Revaloració de la Pensió del 0,25% i una inflació del 2%.

- No és possible estimar despeses derivades de l'eventual entrada en un estat de dependència.

- Els càlculs es realitzen tenint en compte 12 pagues.

FOMENT DE L'ESTALVI

La Fundació Edad&Vida defensa a raó d'aquestes dades la necessitat de generar “una sòlida cultura de l'estalvi i la previsió entre els ciutadans que els permeti complementar la pensió pública i fer front a les seves necessitats econòmiques en l'etapa de jubilació, assegurant amb tot això el seu benestar”.

En la seva opinió, l'esforç estalviador hauria de correspondre's amb una gestió eficient dels recursos públics i un bon tracte a l'estalvi per part de l'Administració. A més, assenyala la necessitat que les entitats financeres i asseguradores proporcionin un adequat assessorament i treballin en el disseny de productes adaptats a les necessitats reals de les persones.

Per aconseguir-ho, Edad&Vida realitza, entre d'altres, les següents recomanacions:

- Fomentar l'educació financera i la cultura de l'estalvi entre els ciutadans

- Desenvolupar eines per planificar l'estalvi necessari durant la vida activa

- Afavorir amb incentius fiscals la previsió i l'estalvi voluntari finalista a llarg termini

- Millorar la informació i l'assessorament professional que reben els ciutadans

- Desenvolupar solucions i productes que permetin maximitzar l'estalvi/patrimoni en l'etapa de la jubilació per adaptar-se a la longevitat de les persones i a les potencials situacions de dependència

Sobre Fundació Edad&Vida

És una fundació privada apolítica que té com a missió promoure, des de les empreses de diversos sectors, en col•laboració amb institucions d’investigació i formació i organitzacions de persones grans, la recerca de solucions per a la millora de la qualitat de vida de les persones grans. La seva raó de ser és facilitar coresponsabilitat i equilibri, entre sector públic i la iniciativa privada, per tal de donar resposta als reptes econòmics i socials del canvi demogràfic, actuant des d'una perspectiva d'eficiència i sostenibilitat, generant un estat d'opinió independent que faciliti la millora dels comportaments de tots els actorsentorn de les persones per quan siguin grans.

Sobre VidaCaixa

VidaCaixa és l'entitat líder en el sector assegurador a Espanya, integrada a CaixaBank. Gonzalo Gortázar és el President de VidaCaixa, Tomàs Muniesa n’és el Vicepresident Executiu-Conseller Delegat i Antonio Trueba, el Director General.

Sobre l'Obra Social "la Caixa"

Des del seu origen com a Caixa de Pensions per a la Vellesa i d'Estalvis, la història de l’entitat ha estat sempre estretament vinculada a les persones grans, a les quals ha dedicat una atenció preferent. El Programa de Persones Grans, el més emblemàtic de l’entitat, , va arrencar el 1915. Durant un segle marcat per un gran augment de l’esperança de vida, ”la Caixa” ha acompanyat nombroses generacions de persones grans, adaptant les propostes a les seves necessitats i evolucionant de l'atenció assistencial a la participació de la gent gran en la nostra societat.

El programa de gent gran de l'Obra Social "la Caixa" té com a objectiu situar-los com a protagonistes que participen plenament en la societat, fomentant el seu envelliment actiu i el bon tracte envers ells a través d'activitats de formació i de voluntariat, i prestant especial atenció a les persones grans en situació de vulnerabilitat. Actualment, el Programa de Persones Grans es desenvolupa en 612 centres de gent gran propis o en conveni amb les diferents administracions públiques de totes les províncies espanyoles. Cada any més de 803.000 persones grans participen en les més de 16.200 activitats organitzades a tota Espanya.