Fitxers adjunts

Descarrega tots els fitxers disponibles d’aquesta nota de premsa

CaixaBank és l'única entitat que assegura al client la quantia de la seva pensió privada abans de la jubilació

Juan Antonio Alcaraz, director general de negoci de CaixaBank.

Victor Allende, director executiu de banca privada i banca premier de CaixaBank.

L’entitat financera presenta, juntament amb VidaCaixa, les últimes innovacions en solucions d’estalvi per a la jubilació adaptades a les necessitats de cada cicle vital.

Davant d’un entorn en què s’incrementa l’esperança de vida i l’envelliment de la població, CaixaBank ha evolucionat la seva proposta de solucions de jubilació, fruit d’una anàlisi de les necessitats dels seus clients i de la situació econòmica actual.

Les noves fórmules se centren en els anys immediatament anteriors i en els posteriors a la jubilació, quan el client vol assegurar una futura renda per a complementar la pensió pública.

Amb el llançament de CaixaBank Doble Tranquil•litat, el client pot agrupar l’estalvi de diferents productes en l’etapa de transició a la jubilació, generar una renda garantida i coneguda per avançat, i, alhora, continuar invertint per maximitzar el capital en herència.

Pels clients ja jubilats, el nou Rendes Pla els ajuda a ordenar el seu patrimoni provinent de plans de pensions per preservar l’estalvi i millorar les opcions de cobrament del pla de pensions moderant l’impacte fiscal.

Madrid, 4 de novembre de 2016. CaixaBank ha presentat avui, juntament amb VidaCaixa, entitat líder del sector assegurador a Espanya, les últimes novetats en el seu sistema de solucions globals per a la jubilació centrades en resoldre necessitats concretes de cada cicle vital. Per a aquells clients que s’aproximen a l’edat de jubilació, l’entitat ha llançat CaixaBank Doble Tranquil•litat, que permet al client conèixer per avançat la quantitat que obtindrà dels seus estalvis, com a complement a la pensió pública: “Davant de l’entorn marcat per l’envelliment de la població i l’increment de l’esperança de vida, som l’única entitat que garanteix la quantia de la pensió privada abans d’arribar a la jubilació”, explica Juan Alcaraz, director general de CaixaBank.

El progressiu envelliment de la població i l’increment de l’esperança de vida condueixen a un nou escenari en què el sistema públic de pensions ha de fer front a un creixent número de pensionistes durant més anys i afrontant una taxa de dependència (jubilats en relació a treballadors en actiu) cada cop major. A més, segons un recent estudi de VidaCaixa, set de cada deu jubilats té la pensió pública com a única font d’ingressos malgrat que per a un 38% suposa uns ingressos inferiors als 750 euros mensuals.

El percentatge de població major de 65 anys se situa avui a Espanya per sobre del 18%, segons l’Institut Nacional d’Estadística (INE). Mantenint les tendències demogràfiques actuals es preveu que en només 13 anys aquest percentatge passi a ser del 24,9% i s’apropi al 40% (38,7%) el 2064.

En aquest context, creix la necessitat d’un estalvi privat que proporcioni un complement suficient a la pensió pública durant la jubilació i que ho faci per a tota la vida.

Un sistema global de solucions adaptades al cicle vital de cada persona

Com a conseqüència d’una anàlisi en profunditat de les necessitats dels seus clients i de la situació econòmica actual, CaixaBank ha evolucionat la seva proposta de solucions de jubilació. L’objectiu de l’entitat és donar cobertura a les necessitats d’estalvi a llarg termini, i el seu posterior cobrament, en cadascun dels moments del cicle vital del client. Tot això oferint un assessorament especialitzat i amb el suport de les eines adequades.

El perfil de risc i les necessitats d’estalvi evolucionen al llarg del cicle vital de les persones. Mentre que durant la joventut, quan l’horitzó temporal d’estalvi encara és llarg, és més racional adoptar un perfil de risc que permeti maximitzar l’estalvi, en els anys previs a la jubilació és important moderar l’exposició al risc per assegurar el capital acumulat. Per altra banda, a mesura que ens apropem a la jubilació sorgeixen necessitats noves com, per exemple, ordenar el patrimoni pels hereus o planificar el cobrament de l’estalvi generat per moderar l’impacte fiscal.

En aquesta ocasió, CaixaBank ha posat el focus en resoldre les necessitats concretes dels anys immediatament anteriors a la jubilació, que són el moment de consolidar i maximitzar l’estalvi per a gaudir d’una etapa de jubilació amb ingressos suficients.

Per a la creació d’aquestes noves fórmules s’han tingut en compte els següents factors:

- La maximització de la renda mensual durant la jubilació

- El capital pels hereus (gestió d’herències)

- L’impacte fiscal

- La flexibilitat

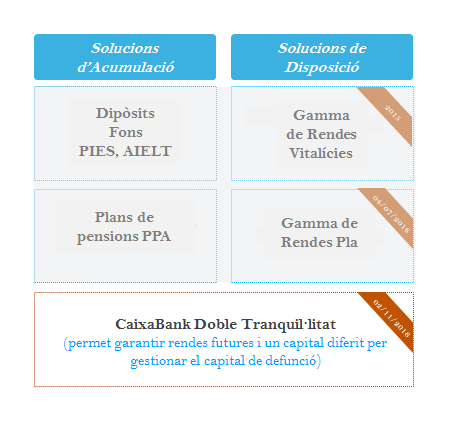

CaixaBank Doble Tranquil•litat

Aquesta nova solució d’estalvi per a la jubilació ofereix tranquil•litat en la fase de transició a la jubilació, en conèixer per avançat la quantia que s’obtindrà com a complement a la pensió pública, i està dirigit a aquells clients que s’aproximin al moment de la seva jubilació i que desitgin garantir amb antelació els seus ingressos futurs.

CaixaBank Doble Tranquil•litat permet agrupar l’estalvi procedent de diferents productes (plans de pensions i plans de previsió assegurats) per generar una renda garantida durant la jubilació i, a la vegada, continuar aportant per obtenir una renda major i/o maximitzar el capital en herència.

Les Claus de CaixaBank Doble Tranquil•litat

Durant la fase d’acumulació:

- Permet agrupar l’estalvi provinent de plans de pensions

- Garanteix una futura renda mensual

- Permet realitzar aportacions úniques i traspassos d’entrada

Durant la fase d’ingressos complementaris:

- Genera un complement d’ingressos mensuals d’import garantit i de per vida

- Gestiona un capital de defunció per als beneficiaris

Aquesta solució compta amb una clàusula de flexibilitat que permet equilibrar el saldo destinat al pagament de la renda i al capital de defunció segons les necessitats.

Per a persones jubilades: Rendes Pla

En els últims mesos s'ha redissenyat l'oferta de solucions de disposició per a aquelles persones que ja estan jubilades i volen obtenir una renda vitalícia per complementar la seva pensió de la Seguretat Social:

- Persones jubilades recentment que, pel cessament d'ingressos del treball, cerquen reordenar el seu patrimoni i valoren cobrar el seu pla de pensions en funció de la necessitat de complementar la seva pensió pública de jubilació i de l'impacte fiscal que això suposi.

- Persones jubilades des de fa anys però que desconeixen quina és la millor opció de cobrament del seu pla de pensions. Rendes Pla els permet preservar l'estalvi acumulat en plans de pensions i planificar la seva transmissió.

Les claus del nou Rendes Pla

- Complementa els ingressos amb una renda mensual garantida per a tota la vida.

- Pot moderar la tributació per rendiments del treball (IRPF).

- Rendes Pla disposa de diverses modalitats en funció de la forma de cobrament.

Com ha de ser l'estratègia d'estalvi en els anys de transició a la jubilació?

A partir dels deu anys anteriors a la jubilació és el moment d'adoptar un perfil de risc més conservador per consolidar l'estalvi acumulat fins al moment i de començar a pensar en la manera com voldrem disposar-ne tenint en compte diversos factors:

- És el moment de fer l'últim esprint d'estalvi. Durant els últims anys de l'etapa laboral s'ha assolit el major sou de tota la carrera professional.

- Consolidar el que s'ha aconseguit fins al moment mantenint la disciplina de no gastar la bossa d'estalvi que s'ha generat durant els anys anteriors.

- Dissenyar una bona estratègia que ens permeti assolir l'etapa del retir laboral mantenint el nivell de vida i que a més ens permeti generar estalvi fiscal durant els anys en què es té un tipus impositiu major d'IRPF. És important, arribat aquest punt, adaptar el nivell de risc a l'edat, assessorant-se mitjançant professionals o utilitzant productes que adapten el nivell de risc a l'edat de manera automàtica, com la gamma de Plans Destí.

Arribat aquest punt és important també planificar com voldrem assolir la jubilació:

- El primer pas és establir el punt de partida: comptabilitzar la bossa total d'estalvi de què disposem en aquest moment. Cal tenir en compte els productes financers i els no financers (immobles, per exemple).

- Planificar com voldrem convertir l'estalvi en ingressos a partir de la jubilació per poder tenir la tranquil•litat que es podran pagar les despeses que no cobreixi la pensió pública. Per fer-ho, cal tenir en compte les condicions i la fiscalitat de les diferents fórmules d'estalvi que es tinguin i valorar si cal canviar-les o mantenir-les.

ANNEX

Proposta de valor de CaixaBankFutur per a la campanya de final d'any

Amb l'objectiu de donar a conèixer aquestes noves fórmules d'estalvi i d'assessorar totes aquelles persones que es trobin en l'etapa de transició a la jubilació, CaixaBank, a través de VidaCaixa, ha posat en marxa una campanya de bonificacions que, d'altra banda, també pretén donar suport a tots aquells estalviadors que al final de l'any avaluen l'estalvi aportat durant els últims 12 mesos a la seva jubilació i es plantegen la possibilitat de complementar-ho.

La campanya consta d'una triple promoció que bonifica les aportacions, els traspassos a plans de VidaCaixa i la constitució de Rendes Pla:

- La suma d'aportacions úniques d'entre 3.000 € i 6.000 € rebrà una bonificació de l'1% de l'import i la suma d'aportacions superiors a 6.000 € estarà bonificada amb un 2%. Si a més l'aportació es fa al producte CaixaBank Doble Tranquil•litat, s'atorgarà un 1% addicional. D'aquesta manera passaríem a un 2% o 3% en funció de l'import aportat.

- Els traspassos externs a plans de VidaCaixa, realitzats durant la vigència d'aquesta promoció, obtindran fins a un 3% de bonificació. Finalment, la constitució de rendes (Rendes Pla) comptarà amb un 1% de bonificació immediata. Si a més el traspàs extern és al producte CaixaBank Doble Tranquil•litat, la bonificació passaria a ser de fins a un 4%.

Exemple:

Un estalviador de 57 anys fa un traspàs extern de 10.000 € a un pla de pensions de VidaCaixa. Només per fer aquest traspàs rep una bonificació del 2% sobre aquest import. Si a més, pren la decisió de fer-ho al seu nou CaixaBank Doble Tranquil•litat, la bonificació passa del 2% al 3 %.

Aquest percentatge de bonificació es pot veure incrementat en un altre 1% addicional en cas que l'estalviador faci una aportació única a un pla de pensions en promoció de com a mínim 3.000 € o en cas que tingui vigent una aportació periòdica de mínim 100 € al mes. Una vegada més, podria assolir una bonificació més elevada si l'aportació es fes al seu CaixaBank Doble Tranquil•litat (fins a un 3% si tenia un 2%, i fins a un 4% si ja partia d'un 3%).

A més, en cas que opti per l'opció de l'aportació única de 6.000 € rebria un 2% sobre aquesta aportació ja que les promocions d'aportacions i traspassos externs són compatibles entre sí. En cas que aquesta aportació es faci al seu nou CaixaBank Doble Tranquil•litat, se sumaria un 1% més a la seva bonificació.