Archivos adjuntos

Descarga todos los archivos disponibles de esta nota de prensa

La mitad de los españoles cree que no llegará a fin de mes con su jubilación

En 2050 España será el cuarto país más envejecido del mundo.

El 90% de los españoles reconoce la necesidad de ahorrar para la jubilación, pero tan solo el 40% lo hace.

1 de cada 5 menores de 55 años cree que no cobrará pensión pública.

El 84% de la población desea recibir más información sobre su jubilación y el 75% considera que la Administración Pública debería informarles de la cuantía de la pensión que recibirá.

Sólo un 22% conoce cuál será su pensión y un 20% ha calculado cuáles serán los ingresos necesarios para mantener su nivel de vida.

El 80% de las personas que ahorran comenzaron a hacerlo antes de los 40 años, mientras que menos del 5% comienzan a ahorrar después de los 50 años.

Los planes de pensiones son el instrumento de ahorro privado más utilizado para la jubilación, con un 58%.

En 2009, el 80% de los que ahorraban lo hacían de forma sistemática. Sin embargo, en la actualidad, se reduce a la mitad, el 40%.

La crisis económica ha generado que se haya reducido el ahorro sistemático, pasando del 23% en 2009 al 16% hoy.

El estudio demuestra un cambio de actitud de los ciudadanos hacia el ahorro para la jubilación, influido por la crisis económica, el debate sobre la sostenibilidad del Estado del Bienestar y las reformas del sistema de pensiones.

El estudio finaliza con una serie de Recomendaciones dirigidas a Administraciones, Empresas y Ciudadanos, que pretenden fomentar la cultura del ahorro y mejorar así la capacidad económica de las personas mayores.

Madrid, 25 de noviembre de 2014. La Fundación Edad&Vida y VidaCaixa han presentado esta mañana el informe ganador del X Premio Edad&Vida “El comportamiento ciudadano en la planificación de la jubilación. El caso español en un escenario de reformas, cambios e incertidumbre” realizado por ESADE.

En él se analiza la evolución en el comportamiento de los españoles desde la publicación de un primer estudio que se realizó en 2009, denominado “La previsión y el ahorro ante el envejecimiento de la población”. Desde entonces, España ha vivido una de las peores crisis económicas y una serie de reformas del sistema. Durante estos cinco años ha habido un progreso significativo tanto en la toma de conciencia del problema, como en la adopción de medidas para prevenirlo.

Ese escenario unido al envejecimiento de la población, -en 2050 el 32% de la población española tendrá más de 65 años, situando el ratio de personas en edad de trabajar por persona pensionable en 1,7- han creado un deterioro de la confianza ciudadana en el sistema público de pensiones y una necesidad de ahorro privado.

Cambios en las actitudes y comportamientos de los ciudadanos

El 90% de los encuestados reconoce la necesidad de ahorrar para la jubilación. La toma de conciencia es considerable ya que la población es consciente de que su pensión pública no será suficiente para cubrir sus necesidades. De hecho, el 67% considera que necesitará de ahorro privado para cubrir sus necesidades en su jubilación y solamente el 23% considera que su pensión pública será suficiente para cubrir sus necesidades. Hay que destacar que el 47% considera que no llegará a fin de mes con su jubilación.

La desconfianza en el sistema público de Pensiones ha generado que 1 de cada 5 menores de 55 años crea que no cobrará pensión pública. De entre los que sí consideran que cobrarán pensión pública el 59% estima que será baja e insuficiente.

Necesidad de información

Para que los ciudadanos puedan actuar y planificar sus jubilaciones éstos demandan más información al respecto. El 84% de la población desea recibir más información sobre su jubilación, principalmente desde la Administración Pública. Esto supone un progreso importante ya que tan sólo el 47% demandaba información en 2009. Además, el 75% considera que la Administración Pública debería informarles de la cuantía de la pensión que recibirá.

Aunque existe el deseo de recibir información y por lo tanto de concienciación de la problemática que se avecina, sólo el 22% de la población conoce cuál será su pensión pública y el 20% ha realizado un cálculo de sus necesidades reales en su jubilación.

El conocimiento es superior cuanto más cerca de la jubilación se encuentren los ciudadanos, así, en la franja de edad de 55-65 años un 50% conoce de forma aproximada cual será su pensión. Este porcentaje es bastante inferior en las dos siguientes franjas de edad ya que de 36 a 54 años sólo un 19% conoce su pensión y de 18 a 35 años tan sólo lo sabe el 11%.

Acción en el Ahorro

La evolución en el reconocimiento del problema y la conciencia de la necesidad de ahorrar para la jubilación se traslada también en las personas que efectivamente ahorran, que pasan del 30% en 2009 al 40% en la actualidad. Además, puede preverse que este movimiento de conciencia y acción siga progresando ya que un 50% de los encuestados perciben la necesidad de ahorrar aunque todavía no lo hagan.

A mayor edad y proximidad a la jubilación, mayor es el porcentaje de la población que ahorra:

- De 55-64 años ya son mayoría quienes ahorran para la jubilación, un 65%, siendo en 2009 del 45%.

- De 36-54 años ahorran para la jubilación un 43%.

- De 18-35 años, un 24%.

No obstante, incluso entre los más jóvenes, el 87% son conscientes de la necesidad de preparar su jubilación, cifra muy superior a la de hace cinco años, que era de un 57%. Asimismo, destaca la reducción del porcentaje de los que no ahorran nada, que pasa del 31% en 2009 al 19% hoy, si bien el 48% de la población que ahorra, lo hace con menos del 10% de sus ingresos.

Además, la mayor parte del ahorro no se dedica expresamente a la jubilación, ya que solo se destina para ello menos del 25% de éste.

Sin embargo, la asignatura pendiente es el ahorro sistemático. Como se ha destacado anteriormente, los últimos años han estado marcados por una crisis económica que ha generado que se haya reducido el ahorro sistemático, pasando del 23% en 2009 al 16%. Sin embargo, el ahorro no sistemático aumenta del 7% al 24%.

En 2009, el 80% de los que ahorraban lo hacían de forma sistemática. Sin embargo, en la actualidad, se reduce a la mitad, el 40%.

El hábito del ahorro es un componente muy importante puesto que el informe desvela que el 80% de las personas que ahorran comenzaron a hacerlo antes de los 40 años, mientras que menos del 5% comienzan a ahorrar después de los 50 años.

Señalar, por último, que de entre las formas de ahorro privado la más utilizada son los planes de pensiones (58%), seguida de otros productos financieros de ahorro como depósitos (42%) y la compra de viviendas o inmuebles (24%).

Los resultados del presente estudio demuestran un cambio de actitud de los ciudadanos hacia el ahorro para la jubilación en los últimos años, influido por la crisis económica, el debate sobre la sostenibilidad del Estado del Bienestar y las recientes reformas en el sistema de pensiones. Para la Fundación Edad&Vida es esencial consolidar este cambio de actitud como primer paso para contribuir a mejorar la calidad de vida de las personas tras su jubilación.

En este sentido, el Presidente de la Fundación Edad&Vida, Eduardo Rodríguez Rovira, ha manifestado que “con este informe queremos concienciar, tanto a las Administraciones Públicas como a las empresas, para que puedan emprender acciones que fomenten la cultura del ahorro en España y permitan mejorar la educación financiera de los ciudadanos y, por lo tanto, contribuir a la sostenibilidad del Estado de Bienestar”.

RECOMENDACIONES

A continuación se presentan un conjunto de Recomendaciones dirigidas a Administraciones, Empresas y Ciudadanos, que pretenden fomentar la cultura del ahorro y mejorar así la capacidad económica de las personas mayores.

Recomendaciones dirigidas a la Administración:

1.- Debería garantizarse un marco legal estable, sin continuas reformas, que permita a los ciudadanos planificar su jubilación sin incertidumbres.

2.- Debería mejorarse la información que reciben los ciudadanos:

- Con acciones para divulgar el funcionamiento del sistema de pensiones en España y los riesgos a los que está sometido.

- Impulsando definitivamente las acciones de comunicación ya previstas para dar a conocer las contribuciones del trabajador y de la empresa al sistema, así como la cuantía de la pensión pública probable en el momento de la jubilación.

- Divulgando que el buen funcionamiento del sistema financiero y asegurador en España está garantizado por los Organismos Reguladores (Dirección General de Seguros y Fondos de Pensiones, Banco de España y Comisión Nacional del Mercado de Valores)

- Fomentando, desde los Organismos Reguladores, campañas periódicas de información sobre los distintos productos de previsión y ahorro existentes en el mercado.

3.- Debería fomentarse la cultura del ahorro entre los ciudadanos y emprender acciones para mejorar su educación financiera:

- Desde la infancia, con programas específicos de educación financiera incluidos en el plan de estudios, en la línea de algunas experiencias que ya se están llevando a cabo en el marco del Plan de Educación Financiera impulsado por la CNMV y el Banco de España, entre otras.

- En la etapa adulta, con consejos y herramientas que permitan organizar la economía doméstica y planificar las necesidades económicas en cada etapa de la vida.

- Con campañas de comunicación que refuercen la idea de que empezar a ahorrar cuanto antes, de forma constante y sistemática, es la mejor opción para asegurarse una buena situación económica futura y la que requiere un menor esfuerzo.

- Dando apoyo y respaldando públicamente al sector financiero y asegurador en su labor informativa, de educación y asesoramiento de los ciudadanos.

4.- Debería ponerse en valor e incentivarse la previsión y ahorro voluntario finalista (individual y a través de la empresa) y la diversificación entre los diferentes instrumentos de ahorro previsional para la jubilación.

- Trabajando conjuntamente con el Sector Financiero y Asegurador en el diseño de un sistema privado de pensiones que complemente al sistema público de pensiones.

- Tomando en consideración la adopción de un sistema de inclusión automática de los trabajadores en un plan de pensiones de empresa, similar al introducido en el Reino Unido, del cual sería posible desligarse si así lo deseara el trabajador.

- Proporcionando un tratamiento fiscal adecuado a todos los instrumentos de previsión y ahorro finalista a largo plazo, que en ningún caso desincentive su contratación.

Recomendaciones dirigidas a las compañías financieras y aseguradoras

1.- Debería fomentarse el papel complementario a la pensión pública que deberían jugar las pensiones privadas, colaborando conjuntamente con la Administración en el diseño del sistema de pensiones privado en España.

2.- Debería mejorarse el asesoramiento a los ciudadanos para planificar su jubilación en función de sus necesidades y preferencias personales.

- Fomentando que los ciudadanos acudan a asesores financieros que acrediten una experiencia y un conocimiento mínimo certificado para llevar a cabo el asesoramiento financiero.

- Fomentando una cultura financiera básica entre aquellas personas que no tienen hábitos de ahorro, aportando información sobre el funcionamiento del sistema de pensiones, sus posibles necesidades en cada etapa de la jubilación y las ventajas de planificarla.

- Proporcionando herramientas que permitan organizar la economía doméstica y planificar las necesidades económicas en cada etapa de la vida.

- Aconsejando, a aquellos ciudadanos concienciados de la necesidad de ahorrar, entre los diferentes productos de previsión y ahorro en función de las características, necesidades y expectativas de gasto futuro de cada persona, de forma clara, transparente y completa, exponiendo los riesgos de la inversión, las comisiones y la rentabilidad de cada producto.

3.- Deberían emprenderse acciones para divulgar los códigos éticos, ejemplos de buenas prácticas en el ámbito del asesoramiento, y demás acciones de Responsabilidad Social Empresarial, llevadas a cabo por las entidades financieras y aseguradoras.

Recomendaciones dirigidas a los ciudadanos

1.- Aunque se ha incrementado la concienciación sobre la necesidad del ahorro y la planificación para la jubilación entre la población en los últimos años, todavía no se ha consolidado un verdadera cultura del ahorro en España, para lo que es necesario que los ciudadanos asuman su responsabilidad individual en este ámbito.

2.- Debería calcularse el nivel de ingresos necesario y el origen de los mismos para poder cubrir las necesidades en la etapa de la jubilación. Hay que tener en cuenta que hay una serie de gastos que disminuyen pero también hay que prever el incremento de otros tales como los relacionados con el ocio o la salud.

3.- En este sentido, cualquier persona debería plantearse el ahorro privado necesario para complementar la pensión de jubilación, en qué modo va ahorrarse, el riesgo que se está dispuesto a asumir y si se tiene la intención de dejar algún capital a los familiares.

4.- Empezar a ahorrar cuanto antes, de forma constante y sistemática, es la mejor forma de asegurarse una buena situación económica futura y la que requiere un menor esfuerzo.

5.- Debería tenerse en cuenta la etapa vital en que se esté considerando ahorrar para la jubilación, y confiar en el asesoramiento profesional para elegir la mejor forma de ahorro en cada momento.

6.- En el momento de la jubilación es importante tener una visión de conjunto del ahorro total acumulado y planificar la mejor forma de utilizarlo.

La Fundación Edad&Vida en su preocupación e interés por mejorar la calidad de vida de los ciudadanos además de realizar este tipo de estudios tiene disponible en su página web un simulador de la pensión para que los ciudadanos puedan hacer el cálculo de cuánto percibirían de pensión al jubilarse.

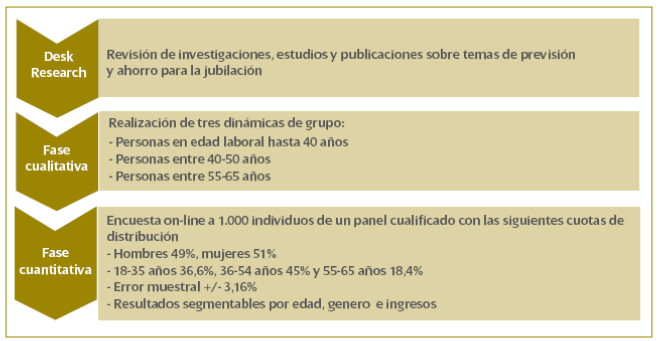

METODOLOGÍA DEL ESTUDIO

El proceso de trabajo ha consistido en las siguientes fases de trabajo:

Sobre Fundación Edad&Vida

Es una fundación privada apolítica cuya misión es promover desde las empresas de diversos sectores, en colaboración con instituciones de investigación y formación y organizaciones de personas mayores, la búsqueda de soluciones para la mejora de la calidad de vida de las personas mayores.

Su razón de ser es facilitar corresponsabilidad y equilibrio, entre sector público y la iniciativa privada, con el fin de dar respuesta a los retos económicos y sociales del cambio demográfico.

Sus actividades están realizadas desde una perspectiva empresarial, promoviendo la reflexión de manera que se cree un estado de opinión independiente y se mejoren los comportamientos de los actores en el entorno de las personas mayores.